|

Главная |

Анализ работы с посредниками

|

из

5.00

|

Можно выполнить экономический анализ работы предприятия с посредниками, в частности, проанализировать объемы реализации продукции каждому посреднику (если предприятие сотрудничает с оптовиками-купцами) или объемы продукции, реализованные через каждого посредника (если речь идет об агентах-посредниках, которые не закупают товар в собственность, а только организуют продажу). Также можно проанализировать структуру закупаемого или реализуемого посредниками ассортимента. Анализ выполняется при помощи табл. 17.1 и 17.2.

Таблица 17.1 Динамика продажи товаров через посредника № 1

Таблица 17.2

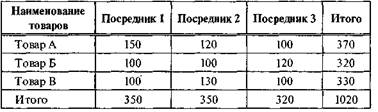

Структура ассортимента, реализованного через посредников (тыс. руб.)

Далее анализируется прибыль, полученная предприятием от работы с каждым посредником. Этот анализ выполняется подобно анализу прибыльности отдельных товаров, который рассматривался выше в разделе «Анализ товаров

и товарной политики». Здесь также возникает сложность с распределением некоторых статей затрат между отдельными посредниками и необходимо выбрать какую-либо базу для распределения.

и товарной политики». Здесь также возникает сложность с распределением некоторых статей затрат между отдельными посредниками и необходимо выбрать какую-либо базу для распределения.

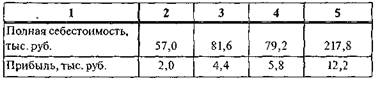

Пример.Предприятие реализует товары двух видов трем оптовым покупателям, которые являются оптовиками-купцами. Связи с ними заключаются через собственных торговых агентов. Необходимо определить прибыль, которую принес каждый посредник в отчетном периоде. Исходные данные для расчета и рассчитанные показатели приведены в табл. 17.3.

Таблица 17.3 Расчет прибыли относительно посредников

В приведенном примере коммерческие расходы распределялись между посредниками следующим образом:

— расходы на оплату торговых агентов — пропорционально объему продажи в стоимостном выражении;

—канцелярские расходы — пропорционально количеству заказов каждого посредника;

—расходы на рекламу и административные расходы — пропорционально объему продажи,

— расходы на упаковку — пропорционально количеству проданных единиц товаров.

Это не единственно возможный вариант. Например, расходы на оплату торговых агентов можно распределить пропорционально количеству визитов агентов предприятия к каждому посреднику; расходы на рекламу — поровну и т. п. Необходимо только помнить, что от выбранной базы распределения затрат зависит прибыльность того или иного посредника.

После проведенных расчетов необходимо сделать выводы о целесообразности дальнейшей работы с каждым посредником, проанализировать причины, по которым работа с каким-либо посредником оказалась менее прибыльной или даже убыточной.

|

из

5.00

|

Обсуждение в статье: Анализ работы с посредниками |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы