|

Главная |

Счета и двойная запись

|

из

5.00

|

4.1.Счета бух учёта и их строения.Как было сказано в предыдущей теме, в бух балансе отражается информация о составе ср-в пр-ия и источникам их обр-ия на опр дату. Однако, под влиянием хоз операций, пост-но происходят изм-ия в балансе. Непосредственно в самом балансе отразить эту информацию технически невозм-но, поэтому, для ежедневного отражения хоз операций исп-ся бух счета.Счёт –способ отражения хоз операций по экономически-однородным объектам актива и их источников на основе носителей информации.Счёт пред собой двустороннюю таблицу, левая часть к-ой наз дебет, а правая часть к-ой наз кредит.Каждый счёт имеет название и номер (5- «Касса»).

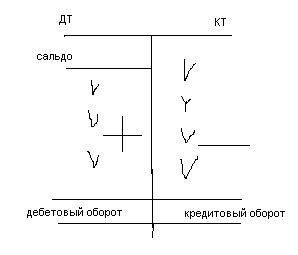

Каждый счёт имеет остаток на начало месяца, к-ый наз сальдо. Сальдо на начало месяца наз начальным, а конец месяца – конечным. Если бух счёт отражает классификацию ср-в по составу, он наз активным. Если бух счёт отражает капитал и обязательства, он наз пассивным. Активные и пассивные счета отражаются (отличаются)своим строением.

В активных счетах сальдо (остаток на начало или конец месяца) отражается по дебету.

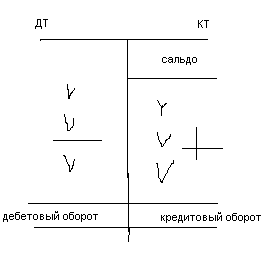

В пассивных счетах сальдо отражается по кредиту.

В активе сальдо +дебетовый оборот минус кредитовый. Сальдо в дебете.

В пассиве сальдо +кредитовый минус дебетовый. Сальдо в кредите.

В течение месяца информация о хоз операциях накапливается по дебету и кредиту счетов как активных, так и пассивных.В конце каждого месяца подсчитываются обороты, т.е. итог всех операций за месяц по дебиту и кредиту каждого счёта.Полученный итог наз оборотом.Причём сумма хоз операций по дебету наз дебетовым оборотом, а по кредиту – кредитовым оборотом.Хоз операции на счетах бух учёта записываются в след порядке: если счёт активный, то любое ув-ие отражается по дебету. Любое ум-ие будет отражаться по кредиту.В пассивном счёте любое ув-ие капитала и обязательств отражается по кредиту, а ум-ие по дебету.В конце каждого месяца выводится конечное сальдо по счёту. Причём, для того, чтобы определить сальдо на конец месяца по активному счёту, необ-мо к сальдо на начало месяца, к-ое располагается по дебету прибавить дебетовый оборот и вычесть кредитовый оборот. Получаем сальдо, к-е записывается тоже по дебету.Для того, чтобы определить сальдо на конец месяца по пассивному счёту, необ-мо к кредитовому сальдо на начлао месяца прибавить кредитовый оборот и вычесть дебетовый оборот. Получаем сальдо, к-ое будет располагаться тоже по кредиту.Открыть бух счёт, это значит, записать остаток на начало месяца, к-ый берётся из бух баланса; записать номер счёта, его название.Номер и название счёта опр-сятиповым планом счетов.Конечный остаток (сальдо) по бух счёту переносится в баланс. Т.о. между балансом и бух счетами суз пост-ая связь.

4.2.Счета синтетического и аналитического учёта.В бух учёте для получения инф-ции различной степени детализации исп-ют 3 вида счетов:1.Аналитические(детализация).Они детализируют содерж-я синтет-их счетов, отражая данные по отдельным видам имущества, обязательств и операций. Степень детализации достигается применением трёх видов измерителей: денежные, натуральные, трудовые.2.Синтетические(сам счёт).Они содержат обобщающие пок-ли об имуществе, операциях орг-ии, источниках обр-ия ср-в, выраженные в ден измерителе. Синтетические счета могут быть простыми и сложными: простые счета не подлежат дальнейшей детализации, сложные счета – подлежат. Перечень всех синтет-их счетов содержится в тиопвом плане счтеов.3.Субсчета -они явл промежуточным звеном между синтетическими и аналитическими счетами. Субсчета предназначены для дополнительной группировки аналит-х счетов в пределах данного синтет-ого счёта. Учёт ведётся с исп-ем натуральных и ден измерителей. Субсчета открываются не ко всем счетам, а ток к тем, к-ые представлены знач-ной номенклатурой учитываемых объектов. Перечень субсчетов также указывается в типовом плане счетов, но он носит рекомендательный хар-р. Каждая орг-ия может разработать в своём рабочем плане счетов собст-ую номенклатуру субсчетов исходя их произв-ной необ-ти.Учёт, к-ый ведётся на синтетических счетах, наз синтетическим учётом, а на аналитических – аналитическим учётом. Синтет-й и аналит-й учёт организуется т.о., чтобы их пок-ли контролировали друг друга и в конечном итоге совпадали, поэтому записи нан их ведутся параллельно ,на основании одних и тех же документов. Между ними суз неразрывная взаимосвязь, к-ая выражается в следующем:1.Сальдо на начало месяца по синт-му счёту = сумме остатков на начлао месяца всех анал-их счетов, открытых в дополнение к этому счёту.2.Обороты по Дт-у и Кт-у синт счёта = сумме оборотов по кредиту и дебету всех анал счетов, открытых в дополнение к этому счёту.3.Сальдо на конец месяца по синт счёту = сумме остатков на конец мес всех анал счетов.

Классиф бух счетов

Самостоятельно

|

из

5.00

|

Обсуждение в статье: Счета и двойная запись |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы