|

Главная |

Анализ финансовых результатов деятельности предприятия

|

из

5.00

|

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы, которые зависят от совокупности условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе.

К основным показателям финансовых результатов деятельности предприятия относят выручку от реализации продукции (работ, услуг), выручку нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовую прибыль, чистую прибыль. Финансовые результаты деятельности предприятия зависят от таких показателей, как себестоимость реализации продукции (работ, услуг), коммерческие и управленческие расходы, прочие операционные доходы и расходы, внереализационные доходы и расходы, величина отвлеченных средств, налог на прибыль. Анализ динамики финансовых результатов деятельности предприятия дан в таблице 7.

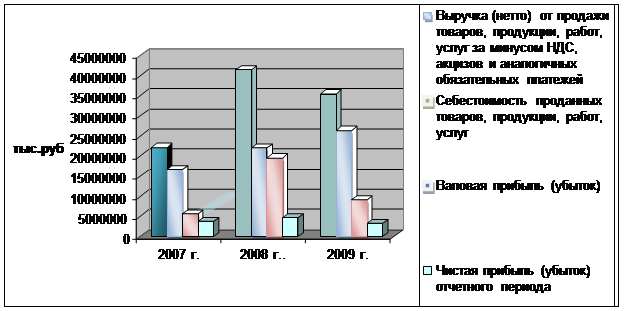

Таблица 7 – Анализ динамики финансовых результатов деятельности ООО «Лукойл – Западная Сибирь»

| Показатели | 2007 г., тыс. руб. | 2008 г., тыс. руб. | 2009 г., тыс. руб. | Откл. (+;-), тыс. руб. | Темп роста, % |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг за минусом НДС, акцизов и аналогичных обязательных платежей | 22172422 | 41553467 | 35507098 | 13334676 | 160,1 |

| Себестоимость проданных товаров, продукции, работ, услуг | 16647794 | 21971716 | 26349725 | 9701931 | 158,3 |

| Валовая прибыль (убыток) | 5524628 | 19561751 | 9157373 | 3632745 | 165,8 |

| Чистая прибыль (убыток) отчетного периода | 3795997 | 4677923 | 3195190 | -600807 | 84,2 |

| Рентабельность, % | 22,8 | 21,29 | 12,13 | -10,67 | 53,9 |

Из данных таблицы мы видим, что выручка нетто с 2007 г. по 2008 г. имела тенденцию к увеличению. В 2007 г. составляла 22172422 тыс. руб, а в 2007 г. увеличилась в 1,87 раза и составила 41553467 тыс. руб. Но в 2009 г. выручка уменьшилась по сравнению с 2008 г. на 17 % и составила 35507098 тыс. руб. Темп роста за 3 года составил 160,1 %

Себестоимость продукции имеют тенденцию к постоянному повышению. За 3 года себестоимость возросла на 58,3 %.Отклонение себестоимости составило 9701931 тыс. руб, а отклонение выручки нетто 13334676 тыс. руб. Данная ситуация говорит о том, что предприятие постепенно компенсирует свои затраты на производство продукции и оказание услуг.

Валовая прибыль на предприятии имеет тенденцию к росту и падению.

В 2007 г валовая прибыль составляла 5524628 тыс. руб., в 2008 г резко выросла в 3,5 раза и составила 19561751 тыс.руб. В следующем году произошло уменьшение прибыли в сравнении с 2008 г. в 2,13 раз и составила 9157373 тыс. руб. Отклонение за года составило 3632745 тыс. руб, а темп роста 165,8 %.

Показатель рентабельности, приведенный в таблице, отражает эффективность работы предприятия. В 2007 г. показатель рентабельности составил 22,8 % , в 2008 г. показатель уменьшился до 21,3 %, в 2007 г. снова уменьшился и составил 12,13 % . Отклонение за 3 года составило (-10,67), темп роста 53,9 %. Понижение рентабельности свидетельствует о более высоких темпах повышения себестоимости продукции. Для решения этой проблемы предприятию следует внедрять более современное оборудование и технологии, использовать более дешевое сырье либо повышать тарифы на оказываемые услуги.

Динамика финансовых результатов деятельности ООО «Лукойл – Западная Сибирь» схематически изображено на рис 4.

Рис 4. Динамика финансовых результатов деятельности ООО «Лукойл – Западная Сибирь»

На следующем этапе выполняются расчеты базовых коэффициентов, характеризующих финансовое состояние, их сравнение с нормативными показателями, проводится анализ отклонений. Две основные группы коэффициентов, характеризующих финансовое состояние предприятия – это показатели платежеспособности (ликвидности) и показатели деловой активности (оборачиваемости).

К показателям платежеспособности (ликвидности) относятся:

1. Коэффициент абсолютной ликвидности:

___________________Ден. ср-ва___________________

Краткоср. обязательства – Доходы будущих периодов

Показывает способность предприятия погасить свои обязательства за счет денежных средств.

2. Коэффициент уточненной ликвидности:

__________Ден. ср-ва + Дебитор. задолжн._______ __

Краткоср. обязательства – Доходы будущих периодов

Показывает способность предприятия погасить свои обязательства за счет денежных средств и дебиторской задолжности.

3. Коэффициент покрытия:

Ден. ср-ва + Дебитор. задолжн. + Запасы + НДС по приобр. ценн.

(Краткоср. обязательства – Доходы будущих периодов)

Показывает способность предприятия погасить свои обязательства за счет легкореализуемых активов.

4. Коэффициент общей платежеспособности:

Ден. ср-ва+Дебитор. задолжн.+Запасы+НДС по приобр. ценн.+Внеоб. активы

(Краткоср. обязательства – Доходы будущих периодов)

Показывает способность предприятия погасить свои обязательства за счет легкореализуемых и неликвидных активов.

К показателям деловой активности (оборачиваемости) относятся:

1. Оборачиваемость активов:

_Выручка от реализации_

Стоимость имущества

Показывает, эффективно ли используются активы для получения дохода.

2. Оборачиваемость дебиторской задолжности:

__Выручка от реализации__

Дебиторская задолжнось

Показывает количество оборотов дебиторской задолжности за год.

3. Время обращения дебиторской задолжности:

____________________365_____________________

Выручка от реализации / Дебиторская задолженность

Показывает количество дней, необходимых для 1 оборота дебиторской задолжности.

Значения коэффициентов отражены в таблице 8:

Таблица 8 - Анализ показателей характеризующих финансовое состояние ООО «Лукойл – Западная Сибирь»

Показатели

Г.

Г.

Г.

Откл. (+;-)

|

из

5.00

|

Обсуждение в статье: Анализ финансовых результатов деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы