|

Главная |

Физический и моральный износ фондов.

|

из

5.00

|

В результате эксплуатации ОПФ наступает их износ. Это обусловлено особенностью ОПФ в их многократном использовании. Физический износ представляет собой утрату основных факторов своих производственно-технических качеств в процессе эксплуатации. На размеры физического износа влияют следующие факторы:

1. степень загрузки оборудования и основных фондов

2. качеством основных фондов

3. особенности технологического процесса

4. квалификация обслуживающего персонала

5. климатические особенности

Чаще всего физический износ определяется на основании срока службы:

, где Тф – фактический срок службы, Тн – номинальный срок службы. (11)

, где Тф – фактический срок службы, Тн – номинальный срок службы. (11)

Чтобы рассчитать этот показатель нужно знать статистические данные работы оборудования.

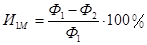

Моральный износ проявляется в потере экономической эффективности и целесообразности дальнейшего использования фондов, до истечения их полного физического износа. Моральный износ чаще всего проявляется до истечения физического износа и может быть двух видов: а) моральный износ первого вида заключается в уменьшении стоимости машин и оборудования вследствие удешевления их производства в современных условиях.

, где (12)

, где (12)

Ф1 – первоначальная стоимость

Ф2 – восстановительная стоимость

б) моральный износ второго вида обуславливается созданием и внедрением более современных и экономичных видов машин и оборудования (дальнейшая эксплуатация ведет к большим затратам). Моральный износ второго вида можно определить через восстановительную стоимость машин и оборудования.

, где (13)

, где (13)

Ву – восстановительная стоимость устаревшей машины

ВС – восстановительная стоимость современной машины

Пу – производительность устаревшей машины

ПС – производительность современной машины

Понятие амортизации.

Амортизация – это перенесение по частям стоимости основных средств на изготовленную продукцию (т.е. на себестоимость).

Амортизация осуществляется с помощью накопления денежных средств для последующего полного или частичного воспроизводства основных фондов. Размеры амортизационных отчислений устанавливаются в соответствии с директивными документами Правительства РФ. С 1.01.88г. амортизационные отчисления производятся только на полное восстановление. Норма амортизации – выраженная в % доля балансовой стоимости, которая подлежит включению в текущие издержки (затраты) в течение года. В условиях рыночной экономики нормы амортизации оказывают большое влияние на экономические результаты деятельности предприятия. Слишком высокая доля отчислений увеличивает себестоимость, а следовательно понижается конкурентоспособность предприятия. Уменьшение доли отчислений удлиняет сроки оборачиваемости средств, следовательно происходит их старение и понижение конкурентоспособности.

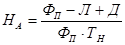

Годовая норма амортизации рассчитывается в соответствии со следующей формулой:

, где (14)

, где (14)

ФП –первоначальная стоимость основных производственных фондоф;

Л –ликвидационная стоимость ОПФ;

Д – стоимость демонтажа ликвидируемых средств;

ТН – амортизационный период (срок полезного действия)

Все имущество подлежащие амортизации, в соответствии с указом Президента РФ №685 от8.05.96 с 1.01.97 делится на 4 категории:

1. здания, сооружения и их структурные компоненты: годовая норма амортизации: 6% для субъектов малого предпринимательства и 5% для остальных налогоплательщиков;

2. легковой автотранспорт, грузовой транспорт, мебель, компьютеры, техника, информационные системы, системы обработки данных: годовые нормы амортизации соответственно для малого предпринимательства 30% и 25% для остальных;

3. технологическое, энергетическое, транспортное, не включенное во вторую группу, соответственно 18% и 15%

4. нематериальные активы: если срок их использования определить не возможно, то устанавливается срок в 10 лет. (Это указ президента РФ от 8.05.96 г. за №685, срок действия 1.01.97 г.)

|

из

5.00

|

Обсуждение в статье: Физический и моральный износ фондов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы