|

Главная |

Основные положения законодательства об акцизах

|

из

5.00

|

Объекты обложения акцизами и налогоплательщики акцизов.

Непосредственным и неизбежным эффектом установления акциза на тот или иной товар является повышение его цены. Поэтому круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него исключены потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны.

Согласно НК РФ подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

Не рассматриваются как подакцизные товары следующая спиртосодержащая продукция:

• лекарственные, лечебно-профилактические, диагностические средства и препараты, если они внесены в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными учреждениями по индивидуальным рецептам и требованиям лечебных организаций. Аналогично не облагаются препараты ветеринарного назначения, внесенные в Государственный реестр ветеринарных препаратов, разлитые в сосуды вместимостью не более 100 мл;

• парфюмерно-косметическая продукция, прошедшая государственную регистрацию, если вместимость сосуда, в который она разлита, не превышает 270 мл;

• спиртосодержащие товары бытовой химии в металлической аэрозольной упаковке;

• подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации и внесенные в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции в РФ;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

10) прямогонный бензин. Под прямогонным бензином понимают бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного.

Налогоплательщиками акциза признаются организации, индивидуальные предприниматели, совершающие операции, подлежащие обложению акцизами, включая лица, признаваемые плательщиками акцизов в связи с перемещением подакцизных товаров через таможенную границу РФ.

Налоговый период и ставки.

Для организаций и индивидуальных предпринимателей налоговый период составляет один календарный месяц.

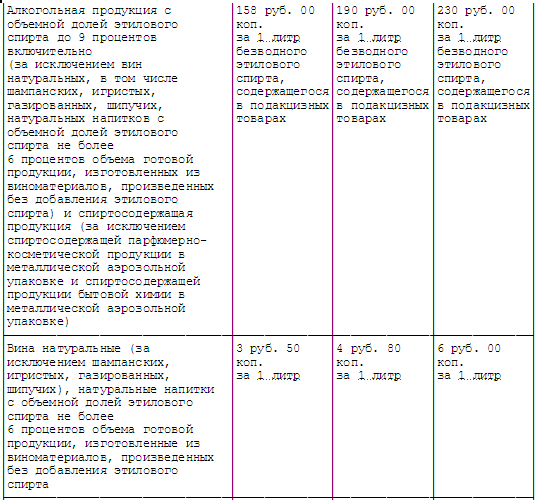

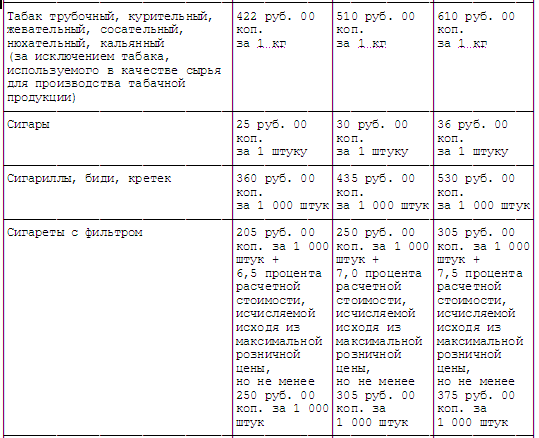

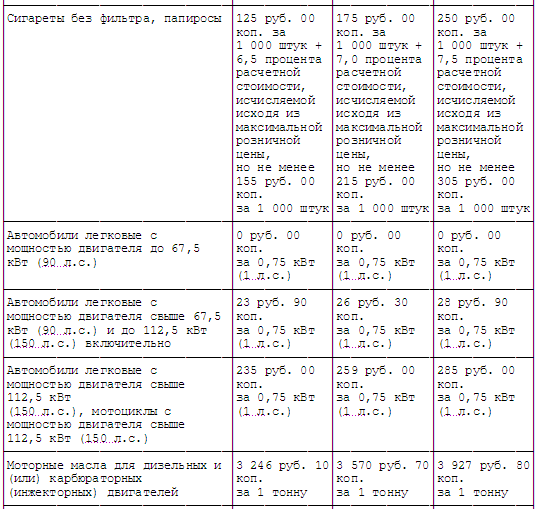

В соответствии с п. 1 ст. 193 НКРФ налогообложение подакцизных товаров и подакцизного минерального сырья осуществляется по следующим единым на территории Российской Федерации налоговым ставкам:

|

из

5.00

|

Обсуждение в статье: Основные положения законодательства об акцизах |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы