Задание 4. Анализ отклонений: сравнение нормативных и фактических показателей0.00 из

5.000 оценок

Содержание

Задание 1. Анализ объектов Финансового контроллинга

Задание 2. Факторный анализ финансовых индикаторов (по модели Дюпона)

Задание 3. Маржинальный анализ в принятии управленческих решений

Задание 4. Анализ отклонений: сравнение нормативных и фактических показателей

Библиографический список

Задание 1. Анализ объектов Финансового контроллинга

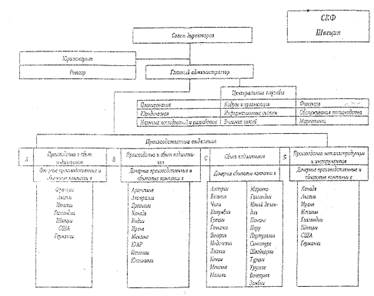

На основе примеров организационных структур (для каждого варианта схема представлена на рисунке 1):

• проанализировать организационную структуру с позиций финансового контроллинга;

• дать характеристику организационной структуре и определить принципы вычленения подразделений;

• распределить службы по центрам финансовой ответственности;

• разработать систему финансовых показателей для каждого вида ЦФО;

• дать характеристику существующей финансовой службе либо предложить свой вариант и обосновать его.

В случае если студент работает в организации со сложной структурой, он может выполнять задание на своем примере, представив соответствующую организационную структуру.

Рис 1 Схема организационной структуры СКФ Швеция

Организационная структура очень хорошо построена здесь точно показана ответственность каждого подразделения каждое подразделение отвечает за свое финансовое положение и анализирует каждое подразделение само себе и подчиняются они все советудиректоров.

На данном предприятие предусмотрена дивизиональная структура управления – отдельный вид структуры бюракротического типа, в которой варьируются межфирменного и межфункционального взаимодействия на основе линейно-функциональных связей.

Самый главный центр финансовой ответственности это совет директоров далее следует центральные службы предприятии, производство и сбыт подшипников во всех отделениях, и производство металлопродукции и инструментов

Во всех ЦФО нужно проводит в первую очередь анализ финансовой отчетности и комплексную оценку финансово-хозяйственной деятельности и перспектив предприятия.

Характеристика «ЦФО сбыт подшипников» она имеет организационную форму дочерние сбытовая компания она имеет сбыт в 23 странах она по сбыту занимает больший удельный вес так как она сбывает в 23 странах.

Задание 2. Факторный анализ финансовых индикаторов (по модели Дюпона)

Задание и исходные данные. На основе следующих данных рассчитать РСК и провести анализ влияния увеличения или уменьшения отдельных факторов на РСК.

Вариант

Наименование фирмы

ВР

ЧП

ВА

СК

6.

ООО «

100000

41250

20000

15000

Ситуация 1

Вариант

6

Чистая прибыль

+5%

Величина активов

+15%

Собственный капитал

-10%

Ситуация 2

Рентабельность продаж

+25%

КФЗ

+10%

Ситуация 3

Выручка

+50%

Заемный капитал

+6%

Модель Дюпона представляет собой жестко детерминированную факторную зависимость:

Задание 3. Маржинальный анализ в принятии управленческих решений

Исходные данные и задание

Предприятие реализует продукцию, стоимость которой (в расчете на весь объем производимой) распределяется следующим образом:

Вариант

6

Объем продукции (шт.)

25000

Цена за ед.

4

Сырье (руб.)

25000

Прямые трудозатраты (руб.)

75000

Непрямые переменные затраты (руб.)

14000

Постоянные затраты (руб.)

12250

Данное предприятие получает от вероятного клиента предложение о подаче регулярных заказов:

Вариант

6

Размер доп. заказа

7500

Предлагаемая клиентом цена на доп. заказ руб./шт.

3,54

Изменение переменных затрат, связанных с доп. заказом (% на каждый вид затрат)

+ 15%

Стоит ли предприятию принимать дополнительный заказ? Какую прибыль предприятие получит в каждом из случаев?

Решение

Выручка = 25000*4 = 100000 руб.

Себестоимость = 25000+7500+14000+12250 = 58750 руб.

Прибыль = 100000-58750 = 41250 руб.

Выручка от доп заказа = 7500*3,54 = 26550 руб.

Затраты связанные с доп заказом = (7500+25000+14000)*1,15 = 53475 руб.

Себестоимость а доп заказом = 53475+12250 = 65725руб.

Выручка с доп заказом = 100000+26550 = 126550 руб.

Прибыль с доп заказом = 126550 – 65725 = 60825 руб.

Предприятию стоит принимать дополнительный заказ так как его прибыль увеличится на 19575 руб.

Без дополнительного заказа предприятие получит прибыль 41250 руб. С дополнительным заказом предприятие получить 60825 руб.

Задание 4. Анализ отклонений: сравнение нормативных и фактических показателей

Задание и исходные данные. Представьте, что Вы - финансовый контроллер компании. Вам поручено провести анализ отклонений фактических данных от нормативных показателей за январь месяц для рукавов высокого давления (далее РДВ). Для удобства вся необходимая исходная информация приведена в таблицах 1-2.

В январе планируется произвести 1000 единиц рукавов РДВ-1. Бюджетные данные на месяц с учетом нормативов представлены в таблице 2.

1. Выполните расчет отклонений для данного продукта

2. Укажите возможные причины отклонений.

Таблица 1 Бюджет на январь 1996 года

Затраты /Доходы

Ед. изм.

Ст-ть/ Тариф за ед. руб.

Затраты/ доходы, тыс. руб.

Планируемые продажи

1100

ед.

200

220

Основные материалы

Шланг

1100

метр

10

11

Наконечник

2200

ед.

20

44

Затраты труда производственных рабочих

3300

час

20

66

Переменные производственные расходы

3300

час

10

33

Всего нормативные переменные расходы

154

Маржинальная прибыль

66

Постоянные накладные расходы*

50

Прибыль по бюджету

16

*Постоянные накладные расходы, предусмотренные в годовом бюджете, составят 600 тыс. рублей в год. полагается, что они равномерно распределены по всему году. Производственные накладные расходы распределяются по продукции пропорционально затратам времени основных производственных рабочих.

Таблица 2 Отчет о доходах и расходах (фактически) 1996 года