|

Главная |

Основные термины и понятия

|

из

5.00

|

Издержки – это денежное выражение ценности экономических ресурсов, затрачиваемых при совершении экономическим субъектом каких-либо действий.

Текущие издержки предприятия обеспечивают текущую деятельность хозяйствующего субъекта и возобновляются при каждом производственном процессе.

Единовременные издержки осуществляются периодически. Например, при производстве продукции затраты на приобретение станка осуществляются не ежемесячно, а раз в несколько лет.

По экономической роли в процессе производства текущие издержки делят на основные и накладные.

Основные издержки –издержки, непосредственно связанные с технологическим процессом изготовления продукции (все затраты, включаемые в состав технологической себестоимости)

Накладные издержки – издержки, которые образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением.

В зависимости от способа отнесения на себестоимость выделяют:

Прямые затраты – это затраты, которые связаны с производством отдельных видов продукции и могут быть отнесены на себестоимость конкретного вида продукции непосредственно по данным первичных документов.

К прямым затратам относят расходы на сырье и основные материалы, зарплату основных рабочих и т.д.

Косвенныминазываются затраты, которые связаны с производством нескольких видов продукции и распределяются между ними пропорционально принятому базису. Например, затраты на аппарат управления предприятием связаны с выпуском всей номенклатуры продукции данного предприятия и требует выбора косвенного метода отнесения на себестоимость конкретного вида изделия.

По отношению к изменению объема производства затраты делят на переменные и постоянные (иногда используется классификация на условно-переменные и условно-постоянные).

Переменные затраты – это затраты, общая величина которых изменяется прямо пропорционально изменению объема производства. Например, затраты на сырье и основные материалы, покупные изделия и полуфабрикаты, оплата труда рабочих сдельщиков с отчислениями на социальные нужды. При этом величина данных расходов на единицу продукции остается неизменной.

Постоянные затраты – это затраты, которые не изменяются при изменении объема производства в определенном диапазоне. При выходе объема производства за определенный диапазон данные издержки меняются скачкообразно.

К постоянным затратам могут относиться арендная плата, амортизационные отчисления в единичном и серийном производстве (кроме начисленных производственным способом), заработная плата управленческих работников, расходы на отопление помещений, расходы на рекламу и т. п.

Суммарные текущие затраты на производство и реализацию продукции можно записать в виде формулы:

V, (7.1)

V, (7.1)

где С – суммарные текущие затраты, р.;

С пер – переменные затраты, р.;

С пер ед – переменные затраты на единицу продукции, р.;

V – объем производства продукции, шт.;

С пост – постоянные затраты, р.

Задачи для решения

Задача 7.1.

В отчетном периоде совокупные затраты составляли 1 200 тыс. р. при объеме выпуска 300 шт. Переменные затраты в общем объеме затрат составляют 70 %. Планируется увеличить объем производства на 10 %. Рассчитать себестоимость единицы продукции в плановом периоде.

Задача 7.2.

В 2016 году на предприятии было изготовлено 400 изделий. Затраты на производство и реализацию изделий составили 800 тыс. р., из них переменные расходы 300 тыс. р. В 2017 году планируется увеличить объем производства и реализации изделий на 20 %.

Задание 1. Определить себестоимость изделия в 20016 году.

Задание 2. Определить плановые затраты на производство и реализацию изделий в 2017 году.

Задание 3. Рассчитать плановую себестоимость единицы изделия в 2017 году. Определить экономию себестоимости на постоянных расходах.

Задание 4. Определите, что произойдет с себестоимостью единицы изделия, если объем производства снизится на 10 %.

Задача 7.3.

Распределить общепроизводственные расходы между изделиями А и Б пропорционально заработной плате производственных рабочих. Сумма ОПР по цеху за месяц 140 тыс. р. В цехе выпущено 150 изделий А и 250 изделий Б. Основная заработная плата в себестоимости изделия А – 0,4 тыс. р., в себестоимости изделия Б – 0,7 тыс. р.

Методические указания

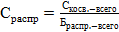

Для распределения косвенных расходов пропорционально базе распределения необходимо рассчитать ставку распределения, которая показывает, сколько рублей косвенных расходов приходится на 1 рубль базы распределения:

, (7.2)

, (7.2)

где Сраспр – ставка распределения косвенных расходов, р./р.;

Скосв.-всего – общая сумма косвенных расходов, подлежащих распределению, р.;

Браспр.-всего – общая сумма затрат, выступающих в качестве базы распределения косвенных расходов, р.

После расчета ставки распределения можно определить величину косвенных расходов, приходящихся на единицу продукции:

, (7.3)

, (7.3)

где Скосв.-ед. – величина косвенных расходов, приходящихся на единицу продукции, р.;

Браспр.-ед. – сумма затрат, выступающих в качестве базы распределения косвенных расходов, приходящихся на единицу продукции, р.

Задача 7.4.

В цехе за месяц выпущено 200 изделий А и 300 изделий Б. Вся изготовленная продукция была реализована. Цена изделия А – 60 тыс. р., цена изделия Б – 100 тыс. р. Общепроизводственные расходы за месяц составили 160 тыс. р. Норма времени на изготовление изделия А – 40 нормо-часов, на изготовление изделия Б – 20 нормо-часов. Средняя часовая тарифная ставка в цехе 80 рублей.

Задание 1. Определите сумму общепроизводственных расходов в себестоимости изделий А и Б. Общепроизводственные расходы распределите пропорционально выручке.

Задание 2. Определите сумму общепроизводственных расходов в себестоимости изделий А и Б. Общепроизводственные расходы распределите пропорционально основной заработной плате производственных рабочих.

Задача 7.5.

Сумма РСЭО по цеху за месяц 140 тыс. р. В цехе за месяц изготовлено 150 изделий А, 250 изделий Б. Оборудование в цехе сгруппировано в три группы. Норма времени на изготовление изделия А на первой группе оборудования ta1 50 нормо-часов, на второй группе ta2 - 30 нормо-часов, на третьей группе ta3 - 35 нормо-часов. Для изделия Б: tб1=15 нормо-часов, tб2=5 нормо-часов. Первая группа оборудования является базовой. Нормативная величина стоимости нормо-часа первой группы оборудования 6 руб., второй - 7 р., третьей - 4 р. Распределить РСЭО между изделиями А и Б пропорционально коэффициентам машино-часов.

Методические указания

Для решения данной задачи необходимо рассчитать коэффициент приведения для каждой группы оборудования, затем определить суммарное количество приведенных коэффициентов машино-часов на изделие и рассчитать ставку одного коэффициента машино-часов. Расчет коэффициент приведения для каждой группы оборудования производится по формуле

, (7.4)

, (7.4)

где Снор – нормативная величина стоимости одного нормо-часа

работы оборудования;

Снор.вед – нормативная величина стоимости одного

нормо-часа ведущего оборудования.

Задача 7.6.

Составьте смету затрат на производство и реализацию продукции. Исходные данные представлены в табл. 7.1.

Таблица 7.1

| Элементы затрат | Производство | Управление | Реализация | Итого |

| Сырье и материалы | 18 340 | - | - | |

| Заработная плата | 8 413 | 4 452 | 2 788 | |

| Аренда помещений | 3 412 | 1 814 | 1 310 | |

| Услуги сторонних организаций | 413 | 1 683 | 314 | |

| Реклама | - | - | 2 508 | |

| Амортизация | 3 314 | 818 | 510 | |

| Прочие | 1 095 | 997 | 800 | |

| Итого |

Задача 7.7.

Определите плановую цеховую, производственную и полную себестоимость единицы изделия А и Б. Сделайте вывод об эффективности производства данных изделий.

Исходные данные представлены в табл. 7.2.

Таблица 7.2

Исходные данные для расчета себестоимости изделия

| Показатель | Единица измерения | Изделие А | Изделие Б |

| Цена изделия | рубли | 50 000 | 70 000 |

| Объем производства изделий в месяц | шт | 850 | 950 |

| Норма расхода материала | кг | 5 | 9 |

| Цена материала за кг | рубли | 250 | 300 |

| Коэффициент транспортных расходов | 1,1 | 1,1 | |

| Покупные комплектующие | рубли | 2500 | 3500 |

| Возвратные отходы | рубли | 200 | 300 |

| Норма времени на изготовление изделия | нормо-час | 40 | 50 |

| Средняя часовая тарифная ставка | рубли | 180 | 190 |

| Процент дополнительной заработной платы (от основной заработной платы) | % | 35 | 35 |

| Процент взносов в социальные фонды (от расходов на оплату труда) | % | 31,7 | 31.7 |

| Топливо и энергия на технологические цели | рубли | 600 | 550 |

| Списание оснастки | рубли | 450 | 400 |

Общепроизводственные расходы по цеху за месяц 36348 тыс. р. База распределения косвенных расходов – основная заработная плата производственных рабочих. Процент общехозяйственных расходов составляет 160 %, коммерческих расходов 30 %.

|

из

5.00

|

Обсуждение в статье: Основные термины и понятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы