|

Главная |

О ПРОХОЖДЕНИИ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

|

из

5.00

|

Анализ процесса автоматизации материально-технического учета предприятия

Приложение 1

| УТВЕРЖДАЮ Зам. директора Института Информационных технологий Смелкова И.А. _____________________ подпись «21» октября 2019 г. |

ПЛАН ПРОВЕДЕНИЯ

ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

(научно-исследовательской работы)

| обучающегося | Рыков Владимир Сергеевич | группы | ВБИВ-502 |

| фамилия, имя, отчество обучающегося | шифр и № группы | ||

| направления подготовки 09.03.02 Информационные системы и технологии | |||

| № п/п | Этап практики | Виды работ | Период выполнения работ |

| 1 | Ознакомительная лекция. | Конспектирование лекции. Уточнение вопросов, касающихся процедуры прохождения практики, подготовки отчета и оценке результатов практики. Составление индивидуального плана работы. | 20.10.2019-21.10.2019 |

| 2 | Подготовительный этап, включая инструктаж по технике безопасности. | Прохождение вводного инструктажа, ознакомление с внутренними регламентами по месту практики. Уточнение тематики НИР. | 22.10.2019-23.10.2019 |

| 3 | Сбор информации об объекте практики и анализ источников. | Ознакомление с деятельностью организации, структурой и техническим оснащением лаборатории/подразделения, где проходит практика, а также с соответствующими должностными инструкциями. Поиск и подбор информации по теме исследования, включая поиск интернет-источников, периодической литературы и монографий. Составление списка источников по теме исследования. | 24.10.2019-26.10.2019 |

| 4 | Проведение исследований | Обоснование методов исследования. Выполнение исследования на основе выбранных методов. Получение результатов. | 27.10.2019-29.10.2019 |

| 5 | Обработка и анализ полученной информации | Оценка результата проведённых исследований. Определение актуальности, научной новизны и практической значимости полученных результатов для организации. Формулирование предложений по совершенствованию методики исследований. | 30.10.2019-31.10.2019 |

| 6 | Подготовка отчета о практике | Обобщение результатов исследования. Формулирование выводов по результатам исследования. Подготовка и защита отчёта по НИР. | 01.11.2019-02.11.2019 |

| Руководитель практики от Университета |

| ||

|

| должность, ученая степень, ученое звание | ||

| Прокимнов Н.Н | |||

| подпись | И.О. Фамилия | ||

«21» октября 2019 г.

| ОЗНАКОМЛЕН | |||

| Рыков В.С | |||

| подпись | ФИО обучающегося |

«21» октября 2019 г.

Приложение 2

Негосударственное образовательное частное учреждение высшего образования

«Московский финансово-промышленный университет «Синергия»

Факультет Информационных технологий

| УТВЕРЖДАЮ | |

| Зам. директора Института ИТ | |

| (подпись) | |

| Смелкова И.А. | |

| (ФИО декана) | |

| «21» октября 2019 г. | |

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

НА ПРОИЗВОДСТВЕННУЮ ПРАКТИКУ

(научно-исследовательская работа)

обучающегося группы _ВБИВ-502 Рыкова Владимира Сергеевича__

шифр и № группы фамилия, имя, отчество обучающегося

Место прохождения практики:

| Университет «Синергия» |

(полное наименование организации)

Срок прохождения практики: с «20» октября 2019 г. по «02» ноября 2019 г.

Содержание индивидуального задания на практику, соотнесенное с планируемыми результатами обучения при прохождении практики:

| Код компетенции | Содержание индивидуального задания | Период выполнения |

| ПК-1 | Приобрести и закрепить навыки проводить предпроектное обследование объекта проектирования, системный анализ предметной области, их взаимосвязей | 20.10.2019-26.10.2019 |

| ПК-2 | Закрепить навыки проведения технического проектирования. Подготовить комплект документов по задачам проектирования. | 27.10.2019-29.10.2019 |

| ПК-5 | Провести моделирование процессов и систем согласно поставленных задач. Выявить основные достоинства и недостатки проектируемой системы. | 27.10.2019-31.10.2019 |

| ПК-23 | Отработать и закрепить навыки в постановке и проведении экспериментальных исследований | 27.10.2019-29.10.2019 |

| ПК-25 | Приобрести и развить навыки осуществлять и обосновывать математические методы обработки, анализа и синтеза результатов профессиональных исследований | 30.10.2019-31.10.2019 |

| ПК-31 | Приобрести и развить навыки применения методов обеспечения безопасности и целостности данных информационных систем и технологий | 20.10.2019-26.10.2019 |

Руководитель практики от Университета

должность, ученая степень, ученое звание

________________ ___________________________ Прокимнов Н.Н.

Подпись И.О. Фамилия

«21» октября 2019 г.

Задание принято к исполнению ________________ _____Рыков В.С._______

подпись И.О. Фамилия обучающегося

«21» октября 2019 г.

Приложение 3

ОТЧЕТ

О ПРОХОЖДЕНИИ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

(научно-исследовательская работа)

Рыкова Владимира Сергеевича

| (фамилия, имя, отчество обучающегося) |

| Место прохождения практики: |

| Университет «Синергия» |

| (полное наименование организации) |

| Руководители практики: |

| от Университета: Прокимнов Н.Н. |

| (фамилия, имя, отчество) |

| (ученая степень, ученое звание, должность) |

| от Организации: |

| (фамилия, имя, отчество) |

| (должность) |

- Дневник производственной практики

(научно-исследовательской работы):

| Дата | Краткое содержание работы, выполненное обучающимся, в соответствии с индивидуальным заданием | Отметка руководителя практики от организации (подпись) |

| 20.10.2019 | Уточнение вопросов, касающихся процедуры прохождения практики, подготовки отчета и оценке результатов практики. Конспектирование лекции. | |

| 21.10.2019 | Уточнение тематики НИР. Составление индивидуального плана работы. | |

| 22.10.2019 | Прохождение вводного инструктажа по технике безопасности, | |

| 23.10.2019 | Ознакомление с внутренними регламентами по месту практики. | |

| 24.10.2019 | Ознакомление с деятельностью организации, структурой и техническим оснащением. Ознакомление с должностными инструкциями техников, инженеров и менеджеров | |

| 25.10.2019 | Поиск и подбор информации по теме «Анализ процесса автоматизации материально-технического учета предприятия», включая поиск интернет-источников, периодической литературы и монографий. | |

| 26.10.2019 | Поиск и подбор информации по теме «Анализ процесса автоматизации материально-технического учета предприятия», включая поиск интернет-источников, периодической литературы и монографий. Составление списка источников по теме НИР | |

| 27.10.2019 | Обоснование методов исследования. | |

| 28.10.2019 | Обоснование методов исследования. Выполнение исследования на основе выбранных методов. | |

| 29.10.2019 | Выполнение исследования на основе выбранных методов. Получение результатов. | |

| 30.10.2019 | Оценка результата проведённых исследований. Определение актуальности, научной новизны и практической значимости полученных результатов для ООО «ЭКОСалют». | |

| 31.10.2019 | Формулирование предложений по совершенствованию методики исследований. | |

| 01.11.2019 | Обобщение результатов исследования. Формулирование выводов по результатам исследования. Подготовка к защите отчёта по НИР. | |

| 02.11.2019 | Представление и защита отчёта по НИР. |

- Краткий отчет о практике

Я проходил производственную практику (научно-исследовательскую работу) в Университете «Синергия».

Перед прохождением практики я прошел инструктажи по ознакомлению с требованиями охраны труда, технике безопасности и пожарной безопасности, а также я ознакомился с Политикой информационной безопасности и документами, касающимися вопросов обеспечения конфиденциальности информации в Университете «Синергия».

Целью производственной практики (научно-исследовательской работы) в Университете было:

- закрепление теоретических знаний, приобретенных при изучении дисциплин общепрофессионального цикла и дисциплин квалификации;

- формирование требуемых практических умений и навыков;

- проведение анализа существующего уровня автоматизации материально-технического учёта;

- разработка предложений по совершенствованию системы управления автоматизации складского учета на ООО «ЭКОСалют» с целью повышения его эффективности

Основными задачами, которые необходимо было решить в период прохождения производственной практики (научно-исследовательской работы), являлись:

- получение базового представления о предприятии, целях и характере его деятельности, задачах и особенностях работы, а также знакомство с его историей и репутацией согласно публикациям в СМИ, сетевых изданиях и т.п.;

- сбор сведений об основных направлениях деятельности предприятия, применяемых технологий, обязанностях, задачах и применяемых методах работы сотрудников и специалистов, прошедших подготовку по направлению «Информационные системы и технологии»;

- ознакомление с построением и характеристиками современных информационных систем;

- систематизация и углубление теоретических знаний и практических навыков в области применения средств информационных систем;

- изучение методов разработки программного обеспечения, применяемых на предприятии;

- приобретение практического опыта в решении задач, связанных со способами анализа, проектирования и администрирования информационных систем и сетей (включая глобальные), а также обеспечения информационной безопасности и защиты информации;

- овладение методикой решения задач, связанных с использованием средств вычислительной техники, сбор материалов для отчета по практике и написания выпускной квалификационной работы.

- освоение передовых методов сбора, регистрации и обработки данных в сфере информационных технологий;

- овладение базовыми знаниями в области компьютерной обработки информации с помощью программ«1С:Предприятие 8» ;

- изучение организационной структуры предприятия.

К перечню ключевых операций, выполнение которых способствовало достижению указанных целей практики, относятся:

· Оформление на работу, инструктаж по охране труда;

· Знакомство с предприятием, инструктаж на рабочем месте;

· Сбор и изучение литературных источников;

· Овладение программой «1С:Предприятие 8»

· Оформление дневника практики и отчета по практике.

В процессе прохождения практики (научно-исследовательской работы) познакомился с ООО «ЭКОСалют»

Общество с ограниченной ответственностью “ЭКОСалют” зарегистрировано в сентябре 2016 года в Воскресенском районе Московской области.

ООО “ЭКОСалют” является юридическим лицом, право и обязанности которого приобретены с даты регистрации.

Основной целью Общества является осуществление хозяйственной и иной деятельности, направленной на удовлетворение общественных потребностей и извлечение прибыли на вложенный капитал в интересах участников.

Для осуществления указанных целей Общество осуществляет несколько видов деятельности, не запрещенных действующим законодательством, в том числе:

- проведение экологических изысканий

- земляные работы, работы по благоустройству территории

- специальные работы в грунтах, в том числе буровые работы

- работы по устройству внутренних и наружных инженерных систем

- разработка и изготовление электронных модулей и приборов

- разработка, закупка и продажа программного обеспечения, электронных приборов и механизмов, оборудования.

Организационная структура ООО «ЭКОСалют» представлена на рисунке 1.

Общество самостоятельно планирует свою деятельность и определяет перспективы своего развития, исходя из потребностей и конъюнктуры рынка.

Хозяйственная деятельность Общества осуществляется на основании договоров.

Высшим органом управления Общества является общее собрание

Участников, состоящее из участников Общества.

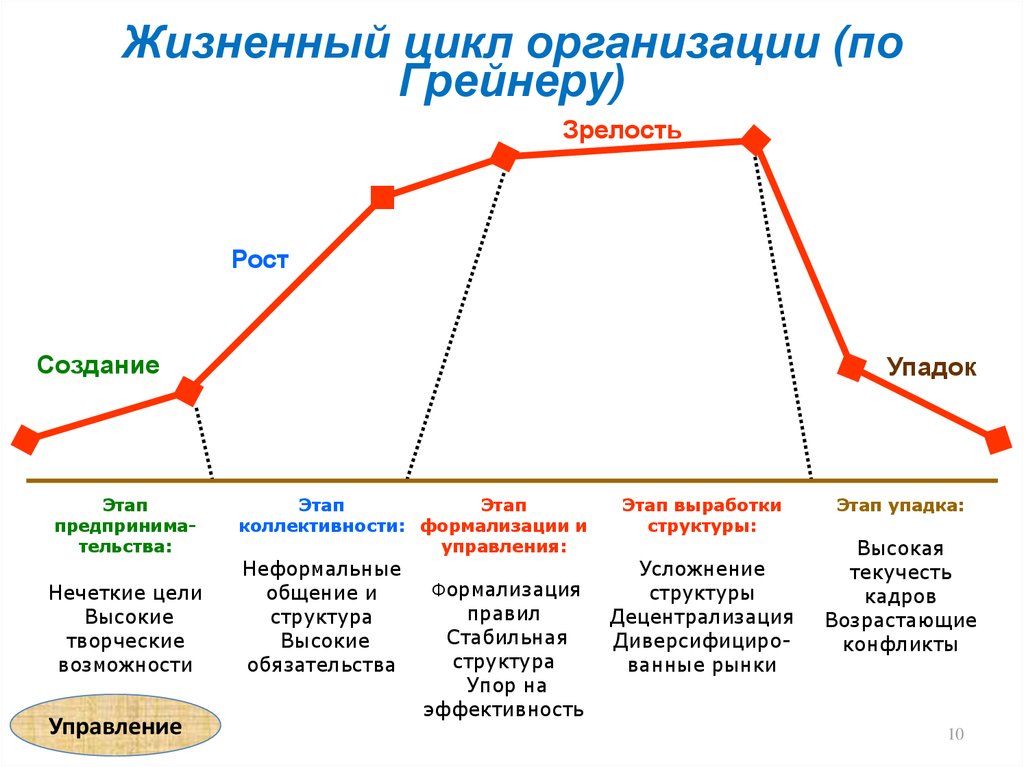

Рисунок 2 – Стадия жизненного цикла для организации ООО «ЭКОСалют»

Целями деятельности ООО «ЭКОСалют» являются планы изображенные на рисунке 3.

Рисунок 2 – Стадия жизненного цикла для организации ООО «ЭКОСалют»

Целями деятельности ООО «ЭКОСалют» являются планы изображенные на рисунке 3.

Рисунок 3 – Цели предпринимательской деятельности ООО «ЭКОСалют»

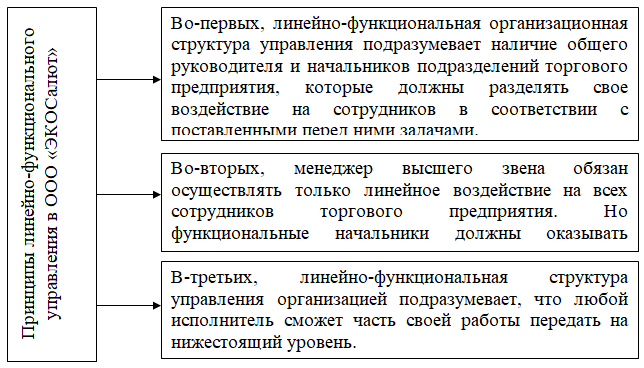

Центральным звеном в структуре управления является директор, назначенный учредителем ООО «ЭКОСалют», который действует на основании устава коммерческой организации. Проанализировав организационную структуру ООО «ЭКОСалют», представленную на рисунке 1, можно сделать вывод, что такая структура является линейно-функциональной, за каждым из отделов закреплены определенные функции и задачи; прослеживается вертикаль: руководитель – функциональные руководители – исполнители. Принципы линейно-функционального управления в ООО «ЭКОСалют» освещены на рисунке 4. По состоянию на 31 декабря 2018 года в штате предприятия работал 31 чел. Материально –технические ресурсы предприятия состоят из: 1. основных средств: здания, сооружения, машин и оборудование, транспортные средства; 2. вспомогательных материалов: топлиао, энергия, полуфабрикаты, получаемые со стороны, тара и тарные материалы; запасные части,· инвентарь и хозяйственные принадлежности. Материально-технические ресурсы означают предметы труда, используемые в основном и вспомогательном производствах. Материально-технические средства предназначены для создания наиболее эффективной организации труда эксперта на материальную базу, средства научно лабораторного инструмента, средства вычислительной техники и оргтехники. Автоматизация материально технического учета производится на платформе 1С: Предприятие 8.2. с применением всех положений и нормативных актов бухгалтерского учета. За основу берется План счетов бухгалтерского учета. Для оприходования материально- технических ресурсов составляются проводки , где активами являются сами ресурсы, используемые в качестве предметов труда , сырья, материалов при производстве продукции, - предназначенной для выполнения работ, оказания услуг; - предназначенной для продажи; - предназначенной для управленческих нужд организации. Одним из подразделений предприятия является склад, на котором хранятся материальные ценности. Склад предназначен для учета работы отдела материально-технического обеспечения. Для этого необходимо иметь справочную информацию о складе, информацию о сотрудниках, необходимую для ведения документов, информацию о контрагентах, поставщиках и покупателях материалов, машинах, на которых будет производиться транспортировка материалов. Основными документами будут являться: - документ о внутри хозяйственных перемещениях, - документ о поступлении материалов на склад, - документ о транспортировке материалов потребителям. В процессе автоматизации материально-технического учета предприятия наибольшую роль выполняют такие подразделения, как склад готовой продукции, бухгалтерия и материально-технический отдел. Производительность склада, независимо от вида и площади, прямо зависит от того, насколько профессионально там решаются основные производственные задачи — приемка, комплектация, хранение и отгрузка товаров. И чем больше предприятие, тем выше цена возможных ошибок. Это диктует определенные требования к логике и отлаженности происходящих бизнес-процессов. Для того, чтобы: -повысить точность учета до 99,9%; -исключить влияние пресловутого «человеческого фактора» за счет введения контроля за каждым из действий, производимых работниками склада; -повысить эффективность задействования имеющихся на конкретном складе ресурсов (площадей/техники/персонала) на 30%. необходимо применение автоматизации Для небольших и средних складов – преднастроена система WMS.BOX. Это оптимальное решение с уже настроенными алгоритмами работы, которые проверены более чем на 200-х складах разной отраслевой специфики. С их помощью легко решаются даже самые непростые профильные задачи, а работа любого складского предприятия становится эффективнее в разы. Использование такой системы автоматизации средних и малых складов гарантирует: - автоматизацию абсолютно всех процессов на складе; - управление сотрудниками посредством системных заданий, поступаемых на ТСД; - избавление от потерь и пересорта; - абсолютную прозрачность операций и повышение рабочей скорости; - эффективное использование всех ресурсов склада. Разработка «штрихкодирования», без затрат на локального диспетчера, сделала огромный прорыв во внедрении ERP-систем, ускорив процесс работы целого производства. Данная система организует: - контроль за работой сотрудников, - обеспечивает точный учёт, - обеспечивает своевременность планирования и выполнения технологических операций. Штрихкодирование ускоряет все процессы блоков производства. Автоматизация склада с помощью системы 1С позволит систематизировать всю информацию о месте товара на складе, зафиксировать сведения о поставщиках, данные о поставке, списании или других действиях и позволит избежать проблем, связанных с потерей товарных единиц. Кроме того позволит управлять людскими и техническими ресурсами с использованием специализированного оборудования в режиме реального времени, что значительно повышает скорость сборки заказов, исключает человеческий фактор и делает прозрачным процесс ревизии товарных остатков. Склад является организационной структурой, стабилизирующей производственный процесс. Для наглядности представим контекстную диаграмму. Контекстная диаграмма — это модель, представляющая систему как набор иерархических действий, в которой каждое действие преобразует некоторый объект или набор объектов. В качестве модели высшего уровня выступает контекстная диаграмма склада готовой продукции (СГП), показанная на рисунке 5.

Рисунок 5 Диаграмма склада готовой продукции

Оборотных средств на 31.12.2018 г. числилось в величине 3820976 тыс. руб. Учет поступления и выбытия товарных запасов организован с использованием счета 41 «Товары»; материалов – с использованием счета 10 «Материалы». Материально-технические ресурсы в ООО «ЭКОСалют» отражаются в бухгалтерском учете в денежной оценке. Учет материально-технических ресурсов автоматизирован с применением 1С: «Бухгалтерия» версия 7.0.

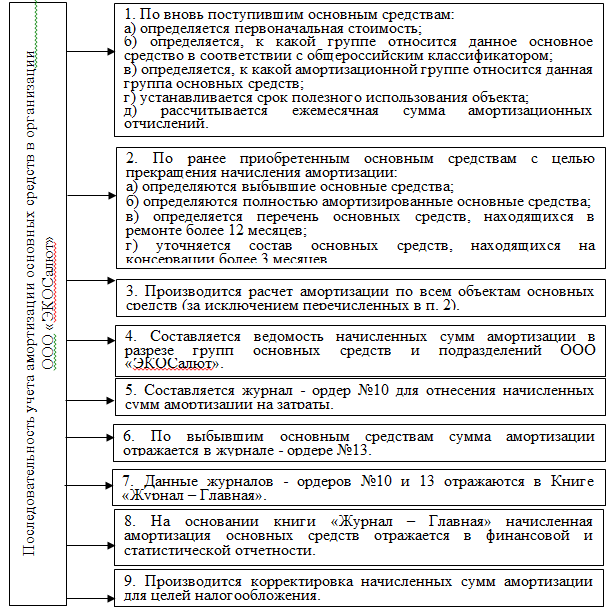

Рисунок 6 – Последовательность учета амортизации основных средств в организации ООО «ЭКОСалют»

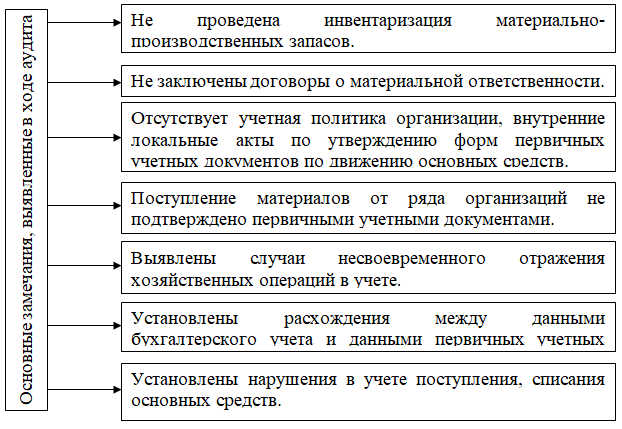

В марте 2019 года был проведен внутренний аудит системы учета. Основные замечания, выявленные в ходе аудита приведены на рисунке 7.

Рисунок 7 – Основные замечания, выявленные в ходе аудита экономического субъекта ООО «ЭКОСалют»

В процессе проведения аудиторских процедур выявлены неточности, которые могут оказать существенное влияние на достоверность данных бухгалтерской отчетности ООО «ЭКОСалют» за отчетный 2018 год. Итак, ошибки в отношении учета материально-технических ресурсов ООО «ЭКОСалют» возникли по причине неправильного отражения действий по формированию и использованию основных средств ООО «ЭКОСалют». Указанные ошибки в ведении учета ООО «ЭКОСалют», установленные в ходе аудиторской проверки, выявлены ввиду: - неправильного применения законодательства о бухучете и учетной политики; - устаревшего программного обеспечения ведения учетной политики; - допущения неточностей в вычислениях; - неверной классификации и оценки фактов хозяйственной деятельности организации; - неправильной интерпретированности информации ООО «ЭКОСалют» на дату подписания отчетности. Кроме того, ошибки в бухучете ООО «ЭКОСалют» появились из-за неквалифицированных действий ответственных сотрудников. Для выявления проблем функционирования анализируемого экономического субъекта ООО «ЭКОСалют» в табл. 1 представлен SWOT–анализ. |

Рисунок 4.Принципы линейно-функционального управления в ООО «ЭКОСалют»

Рисунок 4.Принципы линейно-функционального управления в ООО «ЭКОСалют»

| Анализ внешней среды | Возможности Широкий круг потребителей услуг анализируемого экономического субъекта ООО «ЭКОСалют» на рынке присутствия. Дальнейшее повышение качества и ассортимента услуг. Повышение эффективности деятельности путем заключения договоров с прямыми поставщиками и подрядчиками. |

| Угрозы Усиление конкуренции. Снижение доли по отдельным сегментам корпоративных клиентов вследствие регуляторных изменений, либерализации и более агрессивных действий конкурентов. | |

| Анализ внуренней среды | Сильные стороны Доминирующее положение ООО «ЭКОСалют» на рынке присутствия (доля на рынке порядка 12%). Высокое качество услуг строительной отрасли. Развитое по сравнению с конкурентами предложение услуг строительной отрасли. |

| Слабые стороны Недостаточно развитая учета (используется программное обеспечение «1С: Предприятие 8.3», не позволяющее организовать систему учета и аналитическую работу бухгалтерской службы ООО «ЭКОСалют» в соответствии с современными реалиями ведения бизнеса). Оценка материально-технических ресурсов недостаточно проработана, ошибки вызваны недостатками системы бюджетирования, отсутствием бюджетного регламента (в организации не формируется бюджет материально-технических ресурсов, целевые показатели для контроля материально-технических ресурсов, увязки бюджета основных средств и бюджета доходов и расходов нет). Угроза снижения финансовой устойчивости, ликвидности и рентабельности для ООО «ЭКОСалют». Недостаточная квалификация сотрудников бухгалтерской службы экономического субъекта ООО «ЭКОСалют». |

| Таблица 1 SWOT–анализ экономического субъекта ООО «ЭКОСалют» Итак, основная проблема деятельности экономического субъекта ООО «ЭКОСалют» – недостаточно эффективная система бухгалтерского учета, в связи с чем важно обеспечить поиск устранения проблемных зон для наращивания финансовых результатов деятельности и снижения ошибок в работе главного бухгалтера. Например, оценка материально-технических ресурсов недостаточно проработана, ошибки вызваны недостатками системы бюджетирования, отсутствием бюджетного регламента (в организации не формируется бюджет материально-технических ресурсов, целевые показатели для контроля материально-технических ресурсов, увязки бюджета материально-технических ресурсов и бюджета доходов и расходов нет). Для повышения эффективности бухгалтерского учета и оценки материально-технических ресурсов предлагаются следующие мероприятия: 1. Внедрить бюджетный регламент, а также сформировать бюджет материально-технических ресурсов с обеспечением увязки их с бюджетами доходов и расходов для необходимости отслеживания фондоемкости, рентабельности основных и оборотных средств в направлении их повышения. 2. Обновить программное обеспечение управления, планирования, учета посредством продукта «1С: Предприятие 8.2», в том числе для целей управления, учета статьями бухгалтерского баланса. 3. Повысить квалификацию сотрудников бухгалтерской службы (главного бухгалтера) ООО «ЭКОСалют». Заключение ООО «ЭКОСалют» занимается оказанием экологических услуг (проведение экологических изысканий, земляные работы, работы по благоустройству территории, специальные работы в грунтах, в том числе буровые работы и др.). За организацию системы учета материально-технических ресурсов в ООО «ЭКОСалют» отвечает директор, за ведение учета – бухгалтерская служба в лице главного бухгалтера. Учет в ООО «ЭКОСалют» ведется в программе «1С Предприятие 8.3». Проблема организации предпринимательской деятельности ООО «ЭКОСалют», как выяснено, определена недостатками системы бухгалтерского учета. Оценка материально-технических ресурсов в организации также недостаточно проработана, ошибки вызваны недостатками системы бюджетирования, отсутствием бюджетного регламента (в организации не формируется бюджет материально-технических ресурсов, целевые показатели для контроля материально-технических ресурсов, увязки бюджета основных средств и бюджета доходов и расходов нет). Предложены рекомендации: 1. Внедрить бюджетный регламент, а также сформировать бюджет материально-технических ресурсов с обеспечением увязки их с бюджетами доходов и расходов для необходимости отслеживания фондоемкости, рентабельности в направлении их повышения. 2. Обновить программное обеспечение управления, планирования, учета посредством продукта «1С: Предприятие 8.2 », в том числе для целей управления, учета статьями бухгалтерского баланса. 3. Повысить квалификацию сотрудников бухгалтерской службы ООО «ЭКОСалют». Предложенные мероприятия для ООО «ЭКОСалют» в 2020 г. позволят обеспечить возможность прироста конечного финансового результата ООО «ЭКОСалют». Дата: _________ ________________ __Рыков В.С. Подпись ФИО обучающегося |

Заключение руководителя от организации

Заключение руководителя от Университета

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

* Примечание: 1. Высокий уровень – обучающийся уверенно демонстрирует готовность и способность к самостоятельной профессиональной деятельности не только в стандартных, но и во внештатных ситуациях. 2. Средний уровень – обучающийся выполняет все виды профессиональной деятельности в стандартных ситуациях уверенно, добросовестно, эффективно. 3. Низкий уровень – при выполнении профессиональной деятельности обучающийся нуждается во внешнем сопровождении и контроле.

Результат производственной практики (научно-исследовательская работа) соответствует оценке « » (« » баллов).

| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

| Дата: _________ | ______________________ Прокимнов Н.Н _____ (подпись, ФИО руководителя практики от Университета) | |||||||||||||||||||||

Использованная литература.

1. Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем – М.: ИУИТ, 2012 – 300 с.

2. Иванов О.Е. Архитектура предприятия: учебное пособие / под ред. П.Г. Павловской. - Йошкар-Ола : ПГТУ, 2015. - 140 с. - режим доступа http:// biblioclub.ru

3. Кухаренко, Б.Г. Интеллектуальные системы и технологии: учебное пособие / Б.Г. Кухаренко - М.: Альтаир : МГАВТ, 2015. - 115 с. - режим доступа http:// biblioclub.ru

4. Шрейдер Наталья ЯковлевнаАнализ в системе управления эффективностью деятельности экономического субъекта на примере ООО «Централь» (Выпускная квалификационная работа)

5. Глухов Даниил Викторович. Автоматизация учета ремонтных работ компьютерного оборудования в компании ОАО НПП «Салют». (Выпускная квалификационная работа)

|

из

5.00

|

Обсуждение в статье: О ПРОХОЖДЕНИИ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы