|

Главная |

Ценообразование на предприятии

|

из

5.00

|

Краткое содержание темы

Экономическое содержание цены. Внутренние и внешние факторы, определяющие уровень и динамику цен. Виды и разновидности цен. Взаимосвязь различных видов цен.

Ценовая и неценовая конкуренция. Ценообразование на предприятии в условиях различных типов рынка. Цены на рынке свободной конкуренции. Цены на рынке монополистической конкуренции. Цены на олигополистическом рынке. Ценообразование в условиях монополии.

Отпускные цены на продукцию предприятий. Состав цены по ее элементам. Характеристика составных элементов цены.

Обоснование цены на предприятии. Процедура обоснования цены: исследование рынка сбыта продукции, выбор цели и задач ценообразования анализ спроса, расчет издержек, изучение цен конкурентов, выбор метода ценообразования, разработка стратегии и тактики ценообразования. Совокупность методов ценообразования: их достоинства и недостатки. Затратные методы ценообразования. Методы ценообразования с учетом качества, спроса и уровня конкуренции. Стратегии и тактика ценообразования. Использование системы ценовых скидок для адаптации цены к условиям рынка.

Методические указания

Методы ценообразования.

При методе полных издержек цена нового изделия формируется исходя из себестоимости товара, планируемой прибыли, косвенных налогов и отчислений, увеличивающих цену. Расчет при этом можно выразить формулой

Цн = Сп + П + Нкосв,

где Цн – цена продукции, руб./шт;

Сп – полная себестоимость единицы товара, руб.;

П – планируемая прибыль на единицу товара, руб.;

Нкосв – косвенные налоги и отчисления в цене товара, руб.

При формировании цены косвенные налоги рассчитываются в строгой последовательности: акциз, НДС.

Акцизами облагаются товары, работы, услуги, имеющие по специфике своих свойств монопольно высокие цены и устойчивый спрос (ликеро-водочные, табачные изделия, изделия из натурального меха, кожи, автомобильный бензин и др.) Акциз – оборотный налог, исчисляемый по принципу скидки. Он удерживается из налоговой базы, принимаемой за 100%. Определение налоговой базы по акцизам производится на основании ст. 117 Налогового кодекса Республики Беларусь (НК). Ставки акцизов по подакцизным товарам установлены в приложении 1 к НК. Различают ставки акцизов (ст. 112 НК):

а) твердые (специфические) – в абсолютной сумме (Ка) на физическую единицу измерения подакцизных товаров (N). При формировании отпускной цены расчет твердые акцизов (Ак) ведется по формуле:

Ак = Ка · N

б) процентные (адвалорные) ставки – в процентах от стоимости подакцизных товаров или таможенной стоимости, увеличенной на подлежащие уплате суммы таможенных пошлин. Расчет адвалорных акцизов (Ак):

, руб.

, руб.

| где | hАк | - ставка акциза, %. |

| Сп | – полная себестоимость единицы продукции, руб.; | |

| Пб | – прибыль, руб.; |

Налог на добавленную стоимость (НДС) – оборотный налог, исчисляемый по принципу надбавки. Он добавляется к налоговой базе. При формировании отпускной цены расчет НДС ведется по формуле:

, руб.

, руб.

| где | hНДС | – максимальная ставка НДС, % (принимается действующая на момент написания проекта (работы) ставка); |

| Цпр | – отпускная цена без НДС, руб. |

Цена предприятия без НДС включает себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов; балансовую прибыль; акциз, отчисления в местные бюджетные фонды и фонд поддержки производителей с/х продукции.

, руб.

, руб.

Отпускные цены на товары устанавливаются без налога на добавленную стоимость. А дополнительно к отпускной цене предъявляется к оплате покупателю и налог на добавленную стоимость. При реализации по розничным ценам НДС отдельно не выделяется, а включается в цену.

В Республике Беларусь принят зачетный (инвойсный) метод исчисления НДС и для исключения повторного налогообложения в затраты предприятия продукции не включается входной НДС (уплаченный по сырью, материалам и комплектующим и др.). В бюджет уплачивается не вся сумма НДС, исчисленного по реализованным товарам, работам и услугам, а лишь разница между суммой НДС, исчисленной исходя из стоимости реализованных товаров (работ, услуг) и суммой НДС, уплаченной при приобретении товарно-материальных ценностей.

При формировании цен и тарифов на товары и услуги, которые освобождены от уплаты НДС, материальные затраты включаются в себестоимость с учетом налога на добавленную стоимость.

Схема формирования цен с учетом НДС представлена на рисунке 8.

| Цпред=Сп+П+Тр+Ак | НДСпред=Цпред·hНДС |

| НДС к уплате=НДСпред-НДСмат | ||||

| Цотп.пред |

| ||||||

| Цпред | Нцопт |

| |||||

| Цсб.орг | НДСсб.орг= | НДС к уплате=НДСсб.орг-НДСпред | |||||

| Цсб.орг.отп | |||||||

| Цсб.орг | Нцрозн |

| |||||

| Црозн | НДСрозн=Црозн·hНДС | НДС к уплате=НДСрозн-НДСсб.орг | |||||

| Црозн.отп=цена для потребителя | |||||||

где Сп – полная себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов;

П –прибыль предприятия;

Тр – транспортные расходы, не вошедшие в себестоимость;

Ак- акцизный налог

Рисунок 8 - Схема формирования цен в сферах товарного обращения

Сумма налога на добавленную стоимость, начисленная на продукцию предприятия-изготовителя составит

,

,

а сумма НДС, которую заплатит предприятие-изготовитель можно рассчитать по формуле

,

,

где НДСмат.цен – сумма НДС, уплаченного предприятием при покупке товарно-материальных ценностей.

Оптовая цена сбытовой организации рассчитывается по формуле

,

,

,

,

тогда сумма НДС, которую должна уплатить сбытовая организация составит

.

.

Розничная наценка формируется аналогично оптовой наценке сбытовых организаций (см. рис.8) и включает издержки организаций розничной торговли, прибыль, косвенные налоги и розничные надбавки и скидки. Розничная цена может быть рассчитана по формуле

,

,

Сумма торговой (оптовой и/или розничной) наценки может определяться на основе установленных или согласованных в процессе переговоров между продавцами и покупателями размеров торговых надбавок или скидок. При этом торговую надбавку принято определять в процентах к отпускной цене, а торговую скидку – к розничной.

,

,

тогда сумма НДС, которую должна уплатить организация розничной торговли составит

.

.

Цена на продукцию с помощью агрегатного метода рассчитывается по следующей формуле

Цн = åЦi + Зсб,

где Цi – цена отдельного элемента или изделия, входящего в состав нового товара, руб.;

i – порядковый номер отдельного элемента или изделия;

Зсб – затраты по сборке и компоновке нового товара.

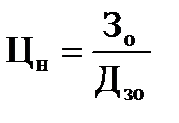

Для того, чтобы установить цену на новый вариант изделия используетсяметод структурной аналогии, при котором определяется структурная формула цены по ее аналогу.

,

,

где Зо – абсолютное значение основного вида затрат на производстве, шт., кг и т.д.;

Дзо – доля основного вида затрат в цене нового изделия.

Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки-прибыли

Таким образом, если в случае применения метода полных затрат расчет начинается с суммирования всех затрат, связанных с производством продукции, то в случае метода прямых затрат фирма начинает с оценки потенциального объема продаж по каждой предполагаемой цене.

Определение цены при условии безубыточности. Условие безубыточности предполагает такое соотношение постоянных и переменных издержек, цены и объемов продаж, при котором предприятие работает без убытка, т.е. прибыль его равна нулю. Критическая продажная цена (цена реализация), определяемая при заданных уровнях объема реализации, постоянных затрат и переменных затрат на единицу изделия, на уровне которой прекращается покрытие полных затрат, рассчитывается следующим образом:

Ц = TFС / Nк + AVC.

Расчет цены для получения целевой прибыли. Фирма стремится установить цену на свой товар на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли. В этом случае цена рассчитывается по формуле

,

,

где П – величина прибыли, которую стремится получить предприятие от реализации продукции, руб.

Метод учета рентабельности инвестиций состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения.

Метод удельных показателейможет быть выражен формулой

,

,

где Цб – цена базового изделия, руб.;

Пн, Пб – значения основного качественного параметра соответственно по базовому и новому изделиям в натуральных единицах измерения;

Д, Ск – доплаты или скидки, учитывающие изменения других потребительских свойств нового изделия.

Цена на новое изделие балловым методом рассчитывается по формуле

,

,

где Ббi, Бнi – балловая оценка i-го качественного параметра соответственно по базовому и новому изделиям;

Уi – коэффициент весомости i-го качественного показателя в долях единицы;

n – количество оцениваемых качественных параметров.

Одним из наиболее приемлемых по точности методов прогнозирования цены сложной техники на стадии разработки технического задания является метод корреляционно-регрессионного анализа, учитывающий количественные связи между ценой изделия и его технико-эксплуатационными показателями с помощью методов парной и множественной корреляции.

|

из

5.00

|

Обсуждение в статье: Ценообразование на предприятии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы