|

Главная |

определение эффективности мероприятий по оптимизации инвестиционного портфеля еврооблигаций Х.

|

из

5.00

|

Исходные параметры следующие. Общий размер инвестиционного портфеля еврооблигаций Предприятия Х на текущую дату составляет 13 960 тыс. долл., и в дальнейшем не предусмотрено его увеличение. Средняя доходность портфеля – 6,17% и она требует повышения.

Таким образом, цель оптимизации инвестиционного портфеля еврооблигаций Предприятия Х – повышение доходности портфеля с соблюдением приемлемого уровня риска при условии сохранения объема вложений в ценные бумаги, т.е. в условиях ограниченности ресурсов. Критерий пригодности ценной бумаги для увеличения ее удельного веса в структуре портфеля – ожидаемая эффективная доходность выше 6,17% при условии соблюдения нормы риска. Степень риска установим ниже, после проведения необходимых расчетов.

Многие ценные бумаги отклонены при первичном отборе по следующим причинам:

– дата размещения выпусков позже даты начала периода накопления информации;

– часть облигаций уже погашена или будет погашена в ближайшее время (малая величина дюрации);

– отсутствие котировок в течение длительного периода вследствие отсутствия торгов из-за низкой ликвидности;

– самая главная причина нецелесообразности включения множества новых инструментов: для обеспечения диверсификации портфеля ценных бумаг количество ценных бумаг в портфеле должно быть не менее восьми, а портфель облигаций должен быть диверсифицирован по сроку до погашения облигаций. При отборе облигаций данные условия изначально были соблюдены – портфель еврооблигаций Предприятия Хуже насчитывает 22 их вида с разными сроками до погашения.

Кроме того, расчеты показали, что ряд из них по степени доходности не соответствует требуемым нам критериям доходности, выше 6,17%, что не позволит их использовать с целью оптимизации инвестиционного портфеля еврооблигаций.

Результаты вычисления математического ожидания и стандартного отклонения эффективной доходности каждой ценной бумаги по формулам представлены в таблице 1.

Таблица 1 – Математическое ожидание и стандартное отклонение эффективной доходности облигаций в составе инвестиционного портфеля.

| Облигации | Погашение | Объем, тыс. долл. | Доля, % | Матем. Ожидание доходности, % | Стандартное отклонение, % | Дюрация, лет |

| Россия, 2011 | 31.03.2011 | 3500 | 25,07 | 2,45 | -3,72 | 0,2 |

| МинФин (Россия), 7 | 14.05.2011 | 350 | 2,51 | 3,79 | -2,38 | 1,29 |

| Газпром, 2011 | 27.09.2011 | 200 | 1,43 | 4,01 | -2,16 | 2,76 |

| Вымпелком, 2011 | 11.02.2011 | 1000 | 7,16 | 4,36 | -1,81 | 0,06 |

| Москва, 2011 | 12.10.2011 | 200 | 1,43 | 4,90 | -1,27 | 1,67 |

| Россия, 2018 | 24.07.2018 | 590 | 4,23 | 5,84 | -0,34 | 5,99 |

| Газпром, 2012 | 09.12.2012 | 125 | 0,90 | 5,99 | -0,18 | 2,76 |

| Россия, 2030 | 31.03.2030 | 570 | 4,08 | 6,91 | 0,74 | 5,98 |

| Москва, 2016 | 20.10.2016 | 2500 | 17,91 | 7,46 | 1,29 | 5,81 |

| Россия, 2028 | 24.06.2028 | 200 | 1,43 | 7,51 | 1,34 | 9,79 |

| Вымпелком, 2011 | 22.10.2011 | 125 | 0,90 | 8,05 | 1,88 | 1,65 |

| МТС, 2012 | 28.01.2012 | 2450 | 17,55 | 8,20 | 2,03 | 1,85 |

| ТНК-ВР, 2013 | 13.03.2013 | 150 | 1,07 | 8,38 | 2,21 | 2,81 |

| Газпром, 2022 | 07.03.2022 | 100 | 0,72 | 9,13 | 2,96 | 8,26 |

| Газпром, 2034 | 28.04.2034 | 500 | 3,58 | 9,17 | 3,00 | 11,09 |

| АФК Система, 2011 | 28.01.2011 | 100 | 0,72 | 9,46 | 3,29 | 0,96 |

| Газпром, 2037 | 16.08.2037 | 200 | 1,43 | 9,48 | 3,31 | 11,66 |

| ТНК-ВР, 2017 | 20.03.2017 | 300 | 2,15 | 9,57 | 3,40 | 5,7 |

| ТНК-ВР, 2016 | 18.07.2016 | 250 | 1,79 | 9,62 | 3,45 | 5,29 |

| Вымпелком, 2013 | 30.04.2013 | 200 | 1,43 | 10,13 | 3,96 | 2,9 |

| Вымпелком, 2016 | 23.05.2016 | 200 | 1,43 | 10,80 | 4,63 | 5,05 |

| Вымпелком, 2018 | 30.04.2018 | 150 | 1,07 | 11,11 | 4,94 | 6 |

| Всего | - | 13960 | 100,00 | - |

| - |

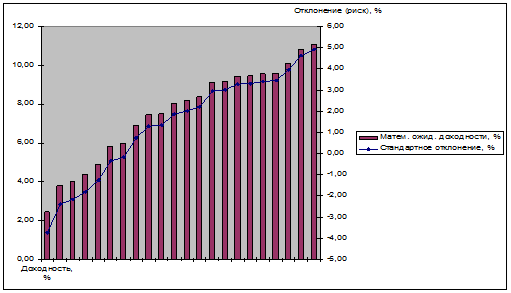

Согласно полученным расчетным данным, величина стандартного отклонения колеблется в пределах от -3,72 до 4,94% от среднего значения. Поэтому примем 5% размер отклонения как границу допустимого риска.

Причем величина риска обратно пропорциональна доходности и прямо пропорционально отклонению. Если принять величину отклонения за меру риска, то отрицательное отклонение не только снижает риск, но и доходность, и наоборот (рис. 8).

Рисунок 8 – Распределение риска и доходности ценных бумаг, составляющих инвестиционный портфель Предприятия Х

Согласно этой шкале оценок, из всех присутствующих в инвестиционном портфеле еврооблигаций Предприятия Хнаиболее привлекательными для инвестирования являются 6 видов ценных бумаг:

- Газпром, 2037

- ТНК-ВР, 2017

- ТНК-ВР, 2016

- Вымпелком, 2013

- Вымпелком, 2016

- Вымпелком, 2018.

Они соответствуют максимальной приемлемой доле риска (отклонение не более 5%), доходности (свыше 9%) и величине дюрации (более 1 года).

Эти виды бумаг нужно сохранить или даже увеличить их долю в портфеле.

Такие бумаги, как

- Россия, 2011

- АФК Система, 2011,

- Газпром, 2011

- Вымпелком, 2011

следует исключить из портфеля по причине слишком малой дюрации.

- Также следует исключить Газпром, 2012,

как не обеспечивающую требуемую доходность (как минимум 6,17%).

В то же время следует сохранить составляющие основу безрисковой части портфеля оставшиеся федеральные и муниципальные бумаги.

Кроме того, такие бумаги как

- Вымпелком, 2011

- МТС, 2012

следует заменить в портфеле на более доходные (в пределах допустимого значения порядка 11%), что соответствует отклонению в 5%) и долгосрочные, так как и по срокам, и по доходности они не соответствуют целям формирования портфеля.

Основу умеренно-агрессивного портфеля, по нашей схеме, таким образом, составят:

– облигации федерального и муниципального уровня;

– облигации корпоративного сектора с уровнем доходности в пределах 9–11%, желательно из разных отраслей.

Составив аналитическую группировку по величине стандартного отклонения, приходим к выводу, что искомым условиям лучше всего соответствуют (помимо уже участвующих в портфеле) всего 3 вида облигаций:

1. НК-ВР, 2018 (доходность 9,99%, дюрация 6,07 лет)

2. Новороссийский морской торговый порт, 2012 (10,15% и 2,17 лет)

3. АЛРОСА, 2014 (10,82% и 4 года).

Помимо всего прочего, облигации этих эмитентов представляют еще и разные отрасли промышленности – ТЭК, транспорт, металлургию.

Именно они и составят рисковую часть нового инвестиционного портфеля компании. Кроме этого, предлагается повысить долю каких-либо бумаг из 6 уже названных видов облигаций (Газпром, 2037, ТНК-ВР, 2017, ТНК-ВР, 2016, Вымпелком, 2013, Вымпелком, 2016, Вымпелком, 2018) как наиболее доходных из оставшихся.

Федеральные облигации Russia‑18 $ и Russia‑30 $ подтвердили свой статус безрисковых, но низкодоходных: стандартное отклонение практически равно нулю, доходность равняется средней доходности портфеля.

Среднее стандартное отклонение ценных бумаг в составе инвестиционного портфеля еврооблигаций Предприятия Х представлено на рис. 9.

Дальнейшие вложения в Russia‑18 $ и Russia‑30 $ нецелесообразны по трем причинам:

1. Объем инвестиций в них и так довольно высок;

2. Доходность невысока, что в сочетании с большим удельным весом в структуре инвестиционного портфеля еврооблигаций Предприятия Хне даст повысить его доходность;

3. Рейтинги ведущих аналитических агентств предпочтение отдают другим инструментам инвестирования – корпоративному сектору.

4.

Рисунок 9 – Среднее стандартное отклонение ценных бумаг в составе инвестиционного портфеля еврооблигаций Предприятия Х, %

В результате и остается 3 вида ценных бумаг, пригодных для целей дальнейшего инвестирования:

1. НК-ВР, 2018 (доходность 9,99%, дюрация 6,07 лет)

2. Новороссийский морской торговый порт, 2012 (10,15% и 2,17 лет)

3. АЛРОСА, 2014 (10,82% и 4 года).

Таким образом, оптимизацию инвестиционного портфеля еврооблигаций Предприятия Х путем изменения его структуры решено произвести за счет:

1. Вывода из состава инвестиционного портфеля 6 видов облигаций:

АФК Система, 2011

Вымпелком, 2011

Газпром, 2012

Газпром, 2011

Вымпелком, 2011

МТС, 2012

Россия, 2011

общей суммой (по номиналу, переведенному в доллары) 7500 тыс. $;

2. Приобретения следующего пакета облигаций:

НК-ВР, 2018

Новороссийский морской торговый порт, 2012

АЛРОСА, 2014.

совокупным объемом (по номиналу, переведенному в доллары) 3925 тыс. долл.;

3. Увеличения удельного веса облигаций

Вымпелком, 2013

Вымпелком, 2016

Вымпелком, 2018.

путем приобретения их на сумму 3575 тыс. долл.

В результате общий объем инвестиций не изменится, количество видов облигаций сократится на 4, но доходность портфеля должна повыситься.

Определим объем инвестирования в конкретные ценные бумаги и рассчитаем возможное повышение доходности в процентах и в долларовом эквиваленте.

Объем инвестирования – 7500 тыс. долл. Т.к. степень риска выбранных инструментов находится на приемлемом уровне, а увеличения доходности можно добиться только за счет увеличения доли более рисковых облигаций в составе инвестиционного портфеля, распределим имеющийся капитал не обратно пропорционально риску, а прямо пропорционально доходности еврооблигаций.

Распределение инвестиций представлено в табл. 2.

Таблица 2 – Нахождение объема инвестиций в облигации

| Высвобождение | Сумма, тыс. долл. | Приобретение | Сумма, тыс. долл. | Увеличение доли | Сумма, тыс. долл. | Сальдо, тыс. долл. |

| АФК Система, 2011 | 100 | - | - | - | - | 100 |

| Вымпелком, 2011 | 125 | ТНК-ВР, 2018 | 225 | - | - | -100 |

| Газпром, 2012 | 125 | - | - | Вымпелком, 2013 | 125 | 0 |

| Газпром, 2011 | 200 | Новороссийский морской торговый порт, 2012 | 200 | - | - | 0 |

| Вымпелком, 2011 | 1000 | - | - | Вымпелком, 2016 | 1000 | 0 |

| МТС, 2012 | 2450 | - | - | Вымпелком, 2018 | 2450 | 0 |

| Россия, 2011 | 3500 | АЛРОСА, 2014 | 3500 | - | - | 0 |

| ВСЕГО | 7500 | - | 3925 | - | 3575 | 0 |

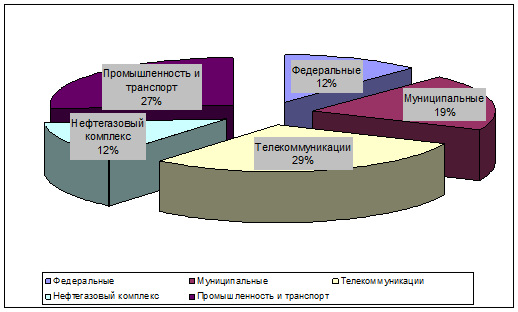

Таким образом, удельный вес рисковых облигаций в структуре инвестиционного портфеля еврооблигаций Предприятия Х возрастет. Учитывая, что их доходность выше средней по портфелю, а показатели ликвидности выше средних по рынку, это должно означать существенную оптимизацию инвестиционного портфеля еврооблигаций компании.

Действительно, удельный вес федеральных, низкодоходных облигаций снизился с 38 до 12%. Взамен возросла доля промышленности и транспорта до 27%, ранее не представленная ни одним из эмитентов. Тем самым, улучшилась сама структура портфеля. Теперь он представляет собой 5 различных сегментов:

1. федеральный и муниципальный

2. телекоммуникации

3. топливно-энергетический

4. промышленность

5. транспорт (рис. 10).

6.

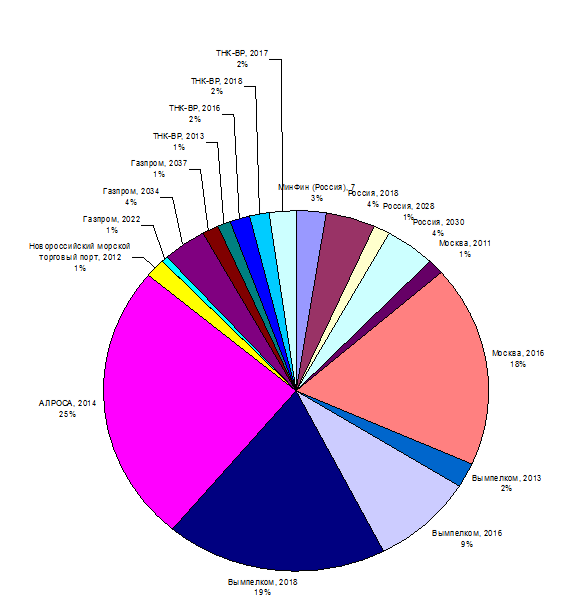

Рисунок 10 – Структура инвестиционного портфеля Предприятия Х по видам еврооблигаций после оптимизации (проект)

Таким образом, можно говорить о сбалансированности портфеля инвестиций Предприятия Х по степени диверсифицированности, риска и доходности.

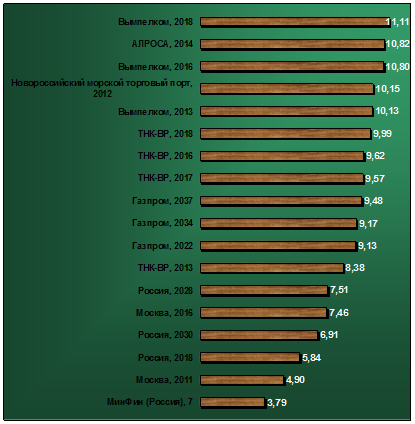

Распределение ценных бумаг в составе инвестиционного портфеля еврооблигаций Предприятия Х по степени убывания доходности представлено на рис. 11.

Рассчитаем изменение доходности всего инвестиционного портфеля еврооблигаций и возможный размер дополнительной прибыли.

Доходность отдельных облигаций в составе инвестиционного портфеля еврооблигаций Предприятия Х на начало 2011 г. представлена на рис. 11.

Количество видов облигаций в портфеле составляет 18 видов, что является достаточным для диверсификации портфеля.

Рисунок 11 – Распределение ценных бумаг в составе инвестиционного портфеля еврооблигаций Предприятия Х по степени доходности (проект)

Таким образом, все критерии оптимизации структуры инвестиционного портфеля еврооблигаций Предприятия Х соблюдены:

– общий объем инвестиционного портфеля не превышает уровень 2010 г.;

– изменение структуры произошло за счет роста доли облигаций с показателями ликвидности и привлекательности выше средних по рынку;

– выбраны еврооблигации с длительным сроком погашения;

– обеспечен рост средней доходности инвестиционного портфеля и возможно получение дополнительной прибыли в размере 448,93 тыс. долл.;

– риск вложений остался на приемлемом уровне;

– число видов облигаций – 18 – свидетельствует о высокой степени диверсифицированности портфеля.

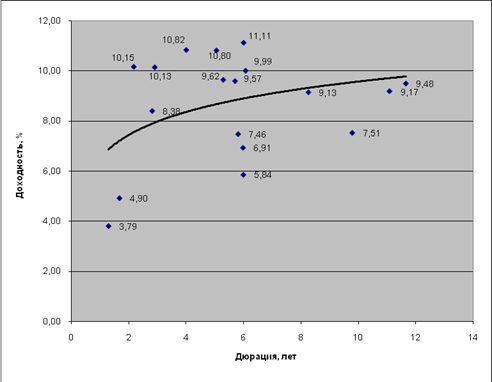

Оптимальный портфель облигаций, таким образом, имеет структуру, представленную на рис. 13, а средняя доходность портфеля превысит 9% (рис. 12).

Рисунок 12 – Доходность еврооблигаций Предприятия Х на начало 2011 г. (проект)

Рисунок 13 – Структура оптимального портфеля еврооблигаций Предприятия Х

Найденная структура оптимального портфеля еврооблигаций в дальнейшем может использоваться при укрупнении или дальнейшей диверсификации портфеля ценных бумаг Предприятия Х, при включении в него новых финансовых инструментов (акций).

ЗАКЛЮЧЕНИЕ

В данной работе были рассмотрены и проанализированы основные методы финансовых активов.

Финансовые активы (Financial assets) – часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги.

На примере некоторого Предприятия Х был сформирован портфель государственных облигаций.

Все критерии оптимизации структуры инвестиционного портфеля еврооблигаций Предприятия Х были соблюдены:

– общий объем инвестиционного портфеля не превышает уровень 2010 г.;

– изменение структуры произошло за счет роста доли облигаций с показателями ликвидности и привлекательности выше средних по рынку;

– выбраны еврооблигации с длительным сроком погашения;

– обеспечен рост средней доходности инвестиционного портфеля и возможно получение дополнительной прибыли в размере 448,93 тыс. долл.;

– риск вложений остался на приемлемом уровне;

– число видов облигаций – 18 – свидетельствует о высокой степени диверсифицированности портфеля.

Найденная структура оптимального портфеля еврооблигаций в дальнейшем может использоваться при укрупнении или дальнейшей диверсификации портфеля ценных бумаг Предприятия Х, при включении в него новых финансовых инструментов (акций).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Балабанов И.Т. Основы финансового менеджмента: Учебное пособие для сред. спец. учеб. завед./ И.Т. Балабанов. – 3-е изд., доп. и перераб.-М.: Финансы и статистика, 2008.

2. Барбаумов В.Е., Гладких И.М., Чуйко А.С. Финансовые инвестиции: Учебник, М.: Финансы и статистика, 2008.

3. Евсеенко О.С., Инвестиции в вопросах и ответах: учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2008.

4. Ильина Л. И. Организация и финансирование инвестиций. – М.: Юнити-Дана, 2007.

5. Лоренс Дж. Гитман, Майкл Д. Джонк. Основы инвестирования. – М.: Инфра-М, 2009.

6. Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений – М.: Финансы, ЮНИТИ, 2008.

7. Международные стандарты финансовой отчетности: издание на русском языке М.: Аскери-АССА, 2009.

8. МСФО (IAS) 39 Финансовые инструменты: признание и оценка. М.: Эксмо. 2008.

9. Семенкова Е. В. Операции с ценными бумагами. – М.: Поиск, 2009.

10. Сивец С.А. Справедливая стоимость активов и экспертная оценка//Ориентир. – 2008. – №26.

11. Финансовый менеджмент: Учебное пособие. / Под ред. Прудкого Ю.Н. – М.: Издательство «ЮНП», 2008.

12. Финансовый менеджмент: учеб. пособие по специализации «Менеджмент орг.» / И.М.Карасева, М.А.Ревякина; под ред. Ю.П. Анискина. – 2-е изд., стер. – Москва: Омега-Л, 2007.

13. Финансовый менеджмент: Учебник для студ. вузов, обуч. по спец. «Менеджмент»/ Гос. ун-т упр.; A.M. Ковалева, Н.Б. Москалева, М.Б. Траченко и др.; Под ред. A.M. Ковалевой. – М.: ИНФРА – М, 2008.

14. Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: Финансы, ЮНИТИ, 2008.

15. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 2008.

16. Галасюк В.В., Вишневская-Галасюк А.В., Галасюк В.В. Принципиально новый подход к отражению активов на базе концепции CCF//www.galasyuk.dnepr.net

[1] МСФО (IAS) 39 Финансовые инструменты: признание и оценка. М.: Эксмо. 2008.

[2] Международные стандарты финансовой отчетности: издание на русском языке М.: Аскери-АССА, 2009.

[3] Сивец С.А. Справедливая стоимость активов и экспертная оценка//Ориентир. – 2008. – №26.

[4] Галасюк В.В., Вишневская-Галасюк А.В., Галасюк В.В. Принципиально новый подход к отражению активов на базе концепции CCF//www.galasyuk.dnepr.net

[5] Евсеенко О.С., Инвестиции в вопросах и ответах: учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2008.

[6] Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 2008.

[7] Лоренс Дж. Гитман, Майкл Д. Джонк. Основы инвестирования. – М.: Инфра-М, 2009.

[8] Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений – М.: Финансы, ЮНИТИ, 2008.

[9] Барбаумов В.Е., Гладких И.М., Чуйко А.С. Финансовые инвестиции: Учебник, М.: Финансы и статистика, 2008.

[10] Ильина Л. И. Организация и финансирование инвестиций. – М.: Юнити-Дана, 2007.

[11] Финансовый менеджмент: учеб. пособие по специализации “Менеджмент орг.” / И.М.Карасева, М.А.Ревякина; под ред. Ю.П. Анискина. – 2-е изд., стер. – Москва: Омега-Л, 2007

[12] Финансовый менеджмент: Учебник для студ. вузов, обуч. по спец. «Менеджмент»/ Гос. ун-т упр.; A.M. Ковалева, Н.Б. Москалева, М.Б. Траченко и др.; Под ред. A.M. Ковалевой. – М.: ИНФРА – М, 2002.

[13] Семенкова Е. В. Операции с ценными бумагами. – М.: Поиск, 2009.

[14] Балабанов И.Т. Основы финансового менеджмента: Учебное пособие для сред. спец. учеб. завед./ И.Т. Балабанов. – 3-е изд., доп. и перераб.-М.: Финансы и статистика, 2008.

|

из

5.00

|

Обсуждение в статье: определение эффективности мероприятий по оптимизации инвестиционного портфеля еврооблигаций Х. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы