|

Главная |

Схема баланса основных фондов по полной стоимости

|

из

5.00

|

| Виды основных фондов | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | ||

| Всего | В том числе ввод в действие новых фондов | Всего | В том числе ликвидировано (списано) фондов | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

Основные фонды поступают за счет различных источников. Это может быть ввод в действие новых основных фондов в результате инвестиций, приобретение, поступление по договору дарения, внесение основных фондов в качестве вклада в уставный капитал и др. Основные фонды выбывают по следующим причинам: ликвидация объектов вследствие износа и ветхости, продажа другим юридическим и физическим лицам, безвозмездная передача, вклад в уставный капитал других организаций, передача в долгосрочную аренду и др. В балансе могут быть отражены все источники поступления и все причины выбытия по видам.

Таблица 1.2

Схема баланса основных фондов по остаточной стоимости

| Виды основных фондов | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

| Всего | В том числе ввод в действие новых фондов | Всего | В том числе | ||||

| Ликвидировано (списано) фондов | Износ основных фондов за год | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

В балансе, показанном в табл. 1.2, все показатели оцениваются по остаточной стоимости, за исключением показателя ввода в действие новых фондов, которые оцениваются по полной первоначальной стоимости. В отличии от баланса по полной оценке, в балансе по остаточной стоимости в качестве одной из причин уменьшения стоимости выступает годовой износ, который равен начисленной за год амортизации.

На основе рассмотренных балансов в статистике рассчитывается целый ряд показателей, характеризующих состояние, движение, использование основных фондов.

Например:

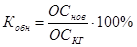

1. Коэффициент ввода, %

, где

, где

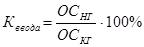

2. Коэффициент обновления, %

, где

, где

ОСнов – стоимость поступивших новых основных средств.

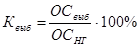

3. Коэффициент выбытия, %

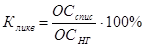

4. Коэффициент ликвидации, %

, где

, где

ОСспис – стоимость выбывших списанных основных средств.

5. Абсолютное изменение, тыс. руб.

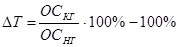

6. Темп изменения, %

Рассмотрим пример составления баланса основных фондов (данные условные).

Данные о наличие основных средств промышленного предприятия на начало года приведены в таблице 1.3. Данные о движении основных средств в отчетном году - в таблица 1.4.

Таблица 1.3.

Наличие основных средств предприятия на начало года, тыс. руб.

Наименование

Тыс. руб.

Здания

150714

Сооружения

108126

Машины и оборудование

90804

Транспортные средства

51117

Производственный и хозяйственный инвентарь

504

Другие основные средства

25

, где

, где