|

Главная |

Применение методов экономико-математического моделирования в управлении капиталом коммерческого банка

|

из

5.00

|

Как известно, анализ деятельности любого коммерческого банка осуществляется не только с целью определения общего уровня работы банка, принятия целесообразных решений, но и для планирования своих финансовых показателей. Одним из методов планирования финансовых показателей коммерческого банка является планирование на основе зависимости между объемом привлеченных банком средств (ресурсов) и финансовыми показателями – доходами, затратами, финансовым результатом (прибылью).

Финансовое состояние коммерческого банка – это в высшей степени сложная система разнообразных взаимодействующих финансовых взаимоотношений. Поэтому и моделирование финансового состояния является чрезвычайно сложной как с экономической, так и с математической точки зрения задачей.

Результатом деятельности банка являются прибыльность и рентабельность, ликвидность и платежеспособность, финансовая устойчивость и качество его активов. Так, итогом эффективного управления банком, его деловой активности является стабильный и ритмичный прирост прибыли и, как следствие, собственного капитала. Однако, прибыль зависит от качества активов, то есть от объема активов, приносящих доход, уровень их доходности, объема и структуры привлеченных ресурсов и затрат на них, а также ликвидности.

Таблица 3.1 - Динамика экономических показателей

| Наименование показателя | 2003 | 2004 | 2005 | 2006 | Sx | Sx2 |

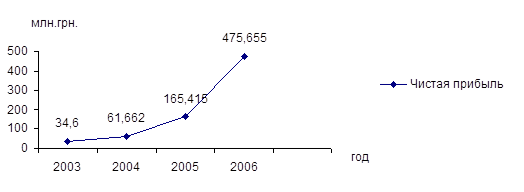

| Чистая прибыль, млн. грн. | 34,6 | 61,662 | 165,415 | 475,655 | 737,332 | 258609,163 |

| Обязательства, млн. грн. | 5772,184 | 8893,14 | 13255,21 | 23430,774 | 51351,308 | 837107783,4 |

SВ·ОС= 14085661,423

Динамика изменения прибыли ЗАО КБ «ПриватБанк»

Рис.3.1 Динамика изменения прибыли ЗАО КБ «ПриватБанк»

Динамика изменения обязательств ЗАО КБ «ПриватБанк»

Рис.3.2 Динамика изменения обязательств ЗАО КБ «ПриватБанк»

Произведем с помощью математических расчетов взаимосвязь основных финансовых показателей, таких как чистая прибыль и обязательства. Для этого необходимо рассчитать коэффициент корреляции, который используется для определения наличия взаимосвязи между двумя различными свойствами.

, (3.1)

, (3.1)

, (3.2)

, (3.2)

, (3.3)

, (3.3)

QВ=122694,544;

QОС=177868575,073;

QВ ОС=4619920,765.

Коэффициент корреляции находим по формуле:

, (3.4)

, (3.4)

r=0,989

Показатель коэффициента корреляции 0,989 указывает на наличие связи между рассматриваемыми показателями, и теснота этой связи достаточно велика, и составляет 98.9%.

Определим с помощью математических расчетов нелинейную регрессию.

Спрогнозируем значение чистой прибыли 1000 млн.грн. и рассчитаем год, когда с учетом принятых мер, произойдет достижение заданной величины.

Линейная относительно параметров и нелинейная относительно t модель примет вид:

П=a+b×t+c×t2, (3.5)

Переменные расчета сведем в таблицу 3.2

Таблица 3.2 -Показатели определения нелинейной регрессии

| t | 2003 | 2004 | 2005 | 2006 | S |

| x | -0,375 | -0,125 | 0,125 | 0,375 | 0,000 |

| П | 34,600 | 61,662 | 165,415 | 475,655 | 737,332 |

| y | -1497,330 | -1226,710 | -189,180 | 2913,220 | 0,000 |

| x×y | 561,499 | 153,339 | -23,648 | 1092,458 | 1783,648 |

| x2 | 0,141 | 0,016 | 0,016 | 0,141 | 0,313 |

| x2×y | -210,562 | -19,167 | -2,956 | 409,672 | 176,986 |

| x3 | -0,053 | -0,002 | 0,002 | 0,053 | 0,000 |

| x4 | 0,020 | 0,000 | 0,000 | 0,020 | 0,040 |

, (3.6)

, (3.6)

где: t0-среднее значение величины. t0=2004,5.

n-количество значений рассматриваемого интервала

y=10(П-П0), (3.7)

где: П0-среднее значение величины. П0=184,333.

(3.8)

(3.8)

(3.9)

(3.9)

Решив эту систему уравнений получим:

a=-887,149, b=5707,672, c=11355,511

П=-887,149+5707,672×x+11355,511×x2 (3.10)

Зададимся значением чистой прибыли П= 1000 млн.грн. и определим дату, когда значение чистой прибыли достигнет требуемой величины.

1000=-887,149+5707,672×x+11355,511×x2

Решив данное уравнение получим значения x=0.7302

Подставив значение x в формулу 3.12 получим значение t=2007.421, что соответствует маю 2007года.

Теперь определим величину отклонения задаваемого нами значения чистого дохода.

Сумму квадратов отклонений находим по формуле:

, (3.11)

, (3.11)

Дисперсия находится по формуле:

. (3.12)

. (3.12)

Расчетная дисперсия находится по формуле:

, (3.13)

, (3.13)

где: xp – расчетное значение x.

Величина отклонения находится по формуле:

, (3.14)

, (3.14)

где: ta - коэффициент Стьюдента, для значения n=4 ta = 2,13

; S2=20838085,14; SP2 = 0,005073079;

; S2=20838085,14; SP2 = 0,005073079;

Величина отклонения d= ± 0,151710428 млн.грн.

Таким образом, в мае 2007 года, чистая прибыль составит 1000 ± 0,151710428 млн.грн.

ЗАКЛЮЧЕНИЕ

Капитал банка рассматривается двояко: с одной стороны это собственные средства банков, с другой стороны, это совокупность всех финансовых ресурсов, которые находятся в распоряжении банка, то есть собственные, привлеченные и заемные.

Увеличение капитала банка – одно из основных направлений деятельности для большинства отечественных банков.

Усиливающееся давление на банки со стороны НБУ и интересы самого банка заставляют искать возможности увеличения капитала банка с помощью источников, которые традиционно делятся на внутренние (прибыль банка и выработка дивидендной политики) и внешние (эмиссия акций, эмиссия капитальных долговых обязательств и продажа активов и аренда недвижимости).

По результатам исследования эффективности использования капитала ЗАО КБ «Приватбанк» установлено, что ЗАО КБ «Приватбанк» является финансово устойчивым и стабильным. Все важные показатели находятся в нормативных границах, банк работает рентабельно, без убытков. Нормативы банком выполнены и находятся выше минимальных, установленных НБУ.

В частности, норматив регулятивного капитала банка составил в первом анализируемом периоде 1454138 тыс.грн., а в 2005г. он возрос до 2243956 тыс.грн. Так же такое большое значение норматива свидетельствует о значительной капитализации банка, направленной на повышение стабильности и устойчивости.

Норматив адекватности регулятивного капитала соответствует нормативному значению. Данный факт характеризует деятельность банка, как защищённую капиталом от риска. Т.е. рисковые активы в должной степени защищены высоким уровнем собственного капитала.

Норматив адекватности основного капитала в 2004г. составил 7,23%, а в 2005г. он снизился до 6,54%, что выше установленного норматива более 4%. Данный факт характеризует высокую возможность банка защитить кредиторов и вкладчиков от непредсказуемых убытков, которые может испытать банк в процессе своей деятельности в зависимости от размера разнообразных рисков.

Увеличение чистой прибыли в 2005. на 146% способствовало повышению всех показателей рентабельности:

· рентабельность собственного капитала увеличилась на 9,68%;

· рентабельность уставного фонда увеличилась на 24,13%;

Нормативы капитала банка выполняются, даже на конец 2005 года превысили установленные границы, что говорит о значительном внимании в области перспективного развития банка. Банк должен поддерживать такую стратегию и далее. Банк располагает значительными резервами, которые заключаются в разнице между фактическим и нормативным показателем, которые можно направить в дополнительные источники получения прибыли. Альтернативным вариантом может быть избранная политика дальнейшей капитализации в связи с ростом контрольных нормативов капитала и повышением уровня финансовой устойчивости и стабильности.

Рассчитав все требуемые показатели, мы выяснили, что капитал банка находится на достаточном уровне. Банк достаточно обеспечен капиталом. Деятельность банка привлекательна для акционеров, вкладчиков, т.к. рентабельна (показатель рентабельности собственного капитала 11,25% в 2004 и 20,93% в 2005г., а показатель рентабельности уставного фонда 17,96% и 42,09% соответственно).. Банковский капитал защищён оптимально, что свидетельствует о том, насколько банк учитывает инфляционные процессы, а так же характеризует основательность банка - банки, рассчитанные на кратковременный срок деятельности, обычно не вкладывают средств в своё развитие. Банк способен наращивать собственный капитал за счет заработанной прибыли, а не проведения дополнительных эмиссий акций, сумма средств, инвестированных в развитие банка, превышает взносы учредителей.

ЗАО КБ «Приватбанк» возглавляет десятку самых сильных банков и все показатели капитала находятся в нормативных значениях, т.е. банку можно присвоить рейтинг №1 «самый сильный».

После анализа структуры собственного капитала ЗАО КБ «Приватбанк» можно сделать выводы, что:

· произошел рост величины собственного капитала с 1465644 тыс. грн. до 2272344 тыс. грн.. Данный рост обусловлен в основном во все периоды ростом нераспределенной прибыли . и ростом резервов.

· рост переоценки основных средств связан с проведением модернизации оборудования и программного обеспечения;

· наличие тенденции увеличения прибыли в анализируемые периоды, что говорит об эффективной деятельности банка.

На основе выше изложенного банку можно порекомендовать увеличить собственный капитал на такую сумму, чтобы его удельный вес составлял 20-30% от общей суммы пассивов банка на настоящее время путем выпуска акций, в следствие чего банк сможет мобилизовать на рынке дополнительные финансовые ресурсы, а также появится возможность привлечь новых акционеров, в которых заинтересован банк в плане стратегического сотрудничества. Существенное увеличение капитала даст возможность привлечения солидных клиентов, диверсификации их отраслей структуры, расширение их географии. Важным является привлечение иностранного капитала, над чем руководство ЗАО КБ «ПриватБанк» постоянно работает.

Таким образом, укрепление и усиление отечественной банковской системы путём увеличения её ресурсной базы, в первую очередь – размера капитала, одно из условий дальнейшей интеграции отечественных банковских учреждений в мировую банковскую систему с целью привлечения международного капитала для развития отечественной экономики.

|

из

5.00

|

Обсуждение в статье: Применение методов экономико-математического моделирования в управлении капиталом коммерческого банка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы