|

Главная |

Характеристика предприятия ООО «Платинум»

|

из

5.00

|

Общество с ограниченной ответственностью «Платинум» (ООО «[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]ответственностью», иных нормативных актов Российской Федерации.

ООО «Платинум» является юридическим лицом по законодательству РФ, коммерческой организацией, преследующей в качестве основной цели своей [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]шоссе, д. 294 Г.

Правовое положение ООО «Платинум» как юридического лица определяется нормами действующего гражданского законодательства. Так, ООО «Платинум»:

- имеет в собственности обособленное имущество, учитываемое на его [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]в суде;

- вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами;

- имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения;

- [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]предмету и целям деятельности Общества и т.д.

Основными видами деятельности ООО «Платинум» являются: оказание услуг по ремонту и техническому обслуживанию автотранспортных средств, торговля автомобильными запасными частями; предпродажная подготовка и гарантийное обслуживание автомобилей; оказание транспортных услуг; сдача [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]ООО «Платинум» являются:

– реализация запасных частей и аксессуаров;

– сервисное обслуживание автомашин марки Lexus.

ООО «[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]- сегменте реализации новых иномарок на территории Нижнего Новгорода составляет порядка 12%.

Ежемесячно в сервисе компании обслуживается порядка 95 автомобилей, средняя стоимость заказ-наряда составляет 12200 руб.

По реализации запчастей среднемесячный коэффициент удовлетворения спроса составляет 98,4%.

Характеризуя структурную схему управления ООО «Платинум», необходимо отметить, что анализируемая нами компания является [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]регионе.

В течение 2004-2009гг. компанией «Агат» были открыты в Нижнем Новгороде следующие дилерские центры: 2 центра Мицубиши, Хенде Ком транс, Скания, Хенде, Форд, ГАЗ, УП Лексус.

Штатное расписание ООО «Платинум» предусматривает 34 единицы:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Рис. 2.1 Организационная структура ООО «Платинум» в Группе компаний «Агат»

Фактически среднесписочная численность сотрудников ООО «Платинум

2.2. Анализ финансового состояния предприятия

Анализ ликвидности баланса. Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса предприятия приведен в таблице 2.1. [6;45]

Таблица 2.1 – Анализ ликвидности баланса 2010 года

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек или недостаток | |

| На начало года | На конец года | ||||||

| А1 | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| А2 | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| А3 | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| А4 | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Баланс | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

Исходя из проведенного анализа, можно охарактеризовать ликвидность баланса предприятия как [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]:1. Хотя теоретически значение данного соотношения должно быть 0,2:1. Таким образом, в конце отчетного года предприятие могло оплатить абсолютно ликвидными средствами лишь 0,5% своих краткосрочных обязательств, что свидетельствует о существенном недостатке абсолютно ликвидных активов.

В то же время, наблюдается платежный излишек по второй и третьей группам, что свидетельствует о возможности предприятия повысить свою ликвидность в перспективе.

Для комплексной оценки ликвидности баланса рассчитывается общий показатель ликвидности fл:

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Исходя из сокращения общего показателя ликвидности можно судить об ухудшении ликвидности баланса анализируемого предприятия, основной причиной чему явился значительный рост суммы наиболее срочных обязательств, а именно – кредиторской задолженности.

Оценка ликвидности и платежеспособности предприятия. Показатели ликвидности и платежеспособности дают важную аналитическую и оценочную [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]уровне платежеспособности предприятия, рассчитаем показатели ликвидности предприятия. Результаты анализа приведены в таблице 2.2.

1) коэффициент абсолютной ликвидности.

На начало года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Значение коэффициента считается теоретически достаточным, если оно превышает 0,2 – 0,3. Предприятие не имеет возможности быстро погашать свои краткосрочные обязательства, т.к. значение коэффициента находится на недостаточном уровне. Выход из создавшегося положения представляется в увеличении объема денежных средств и их эквивалентов на предприятии.

2) коэффициент срочной ликвидности:

На начало года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

В связи с ростом текущих пассивов (в основном – кредиторской задолженности) уровень срочной ликвидности предприятия сократился с 0,457 до 0,432. Теоретическое значение показателя составляет 0,7–1, т.е. значение показателя срочной ликвидности находится на недостаточном уровне. [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ], выплаты кредиторам будут более интенсивными, чем поступление средств от дебиторов, что может привести к ухудшению платежеспособности вследствие дефицита денежных средств.

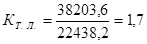

3) коэффициент текущей ликвидности:

На начало периода

На конец года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Нормальным значением данного коэффициента считается 2, но не менее 1. В отчетном периоде наблюдалось сокращение значения показателя с 1,7 до 1,68, что [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]активов. [9;358]

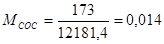

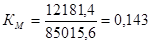

4) сумма собственных оборотных средств:

На начало года:

СОС = 85015,6 – 72834,2 = 12181,4 тыс. руб.

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]руб.

Как показали расчеты, предприятие в течение отчетного года [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]капитала. В анализируемом периоде наблюдалась положительная тенденция увеличения суммы собственных оборотных средств на 1851,9 тыс. руб. (на 15,2%), что вызвано ростом суммы собственных источников средств и сокращением стоимости внеоборотных активов.

5) Коэффициент маневренности собственных оборотных средств:

На начало года:

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Показатель маневренности собственных оборотных средств сократился на 35,7%. Это объясняется сокращением суммы денежных активов на фоне роста собственных оборотных средств.

6) доля оборотных средств в активах

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

В отчетном периоде доля оборотных средств в общей стоимости активов выросла, [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ], увеличение доли оборотных активов вызвано ростом стоимости товарно-материальных запасов, которые являются наименее ликвидной составляющей оборотных средств. Основной причиной роста стоимости товарно-материальных запасов является увеличение остатков готовой продукции, что может быть связано с падением спроса или с неудовлетворительным планированием производства вследствие неточной оценки возможных объемов реализации продукции.

7) доля запасов в оборотных активах

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

Доля товарно-материальных запасов в текущих активах довольно велика, что [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]средств предприятия и снижению рентабельности его деятельности. [11;458]

8) доля СОС в покрытии запасов

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Доля собственных оборотных средств в финансировании запасов за отчетный период не изменилась по причине одинаковых темпов роста стоимости [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]для обеспечения высокого уровня ликвидности и финансовой устойчивости предприятия. [7;268]

Таблица 2.2 – Анализ показателей ликвидности и платежеспособности 2010 года

| Показатель | На начало года | На конец года | Отклонение |

| Коэффициент абсолютной ликвидности | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент срочной ликвидности | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент текущей ликвидности | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Собственные оборотные средства, тыс. руб. | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент маневренности собственных оборотных средств | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Доля оборотных средств в активах | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Доля запасов в текущих активах | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Доля собственных оборотных средств в покрытии запасов | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

Исходя из выполненных расчетов можно сделать следующие выводы об общем состоянии ликвидности и платежеспособности предприятия:

1) в отчетном периоде сохраняется неликвидная структура текущих активов. Об этом [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]неспособно немедленно погасить наиболее срочные обязательства. Высокий удельный вес запасов в структуре оборотных средств свидетельствует об отвлечении значительного объема финансовых ресурсов в наименее ликвидную часть оборотных активов. Это приводит к уменьшению оперативности управления текущими активами, ухудшению оборачиваемости средств предприятия, а следовательно – и к сокращению его экономической и финансовой рентабельности. [9;458]

2) [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]допустимое значение (1,5). Что касается коэффициента срочной ликвидности, то его значение по-прежнему ниже нормального уровня (0,7). Таким образом, предприятие не в состоянии обеспечить расчеты с кредиторами в максимально возможный срок.

3) [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]одинаковыми темпами роста абсолютной величины собственных оборотных средств и стоимости товарно-материальных запасов. [17;175]

Таким образом, можно увидеть, что несмотря на улучшение некоторых показателей, по многим показателям анализируемое предприятие еще не достигло даже минимально необходимого уровня. С этой целью необходимо совершенствовать управление текущими активами для достижения более ликвидной их структуры. Это, прежде всего, касается увеличения удельного веса денежных активов и сокращения стоимости запасов.

Анализ финансовой устойчивости. Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]запасов нормальными источниками финансирования и рассчитать ряд финансовых коэффициентов. Анализ достаточности нормальных источников финансирования запасов приведен в таблице 2.3. [15;347]

Результаты анализа позволяют сделать вывод о неустойчивости финансового [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]финансовой устойчивости 2010 года, тыс. руб.

| Показатели | На начало года | На конец года | Отклонение |

| 1 Собственный капитал | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 2 Внеоборотные активы | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 3 Собственные оборотные средства | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 4 Долгосрочные кредиты | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 5 Краткосрочные кредиты | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 6 Кредиторская задолженность по товарным операциям | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 7 Источники формирования запасов | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 8 Стоимость запасов | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 9 Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 10 Излишек (+), недостаток (-) общей величины источников формирования запасов | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| 11 Тип финансовой устойчивости | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

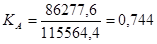

1) коэффициент соотношения заемных и собственных средств:

На начало года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

В анализируемом периоде наблюдалось некоторое увеличение уровня коэффициента соотношения заемных и собственных средств, что связано с опережающими темпами роста суммы заемных средств по сравнению с собственным капиталом предприятия. Однако, несмотря на увеличение зависимости [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]показателя по-прежнему находится в пределах нормы – на конец периода на один рубль собственного капитала приходится 34 коп. заемных средств. [18;264]

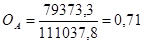

2) коэффициент автономии:

На начало года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

Значение коэффициента автономии, несмотря на некоторое сокращение, остается на нормальном уровне. Проведенных анализ коэффициентов [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]и заемных средств (доля собственного капитала составляет 74,4%), а значит – уровень финансовой устойчивости достаточно высок. [14;569]

3) коэффициент долгосрочного привлечения средств:

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Значение коэффициента долгосрочного привлечения заемных средств [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]привлечения долгосрочных кредитов и займов в современных условиях экономики.

4) коэффициент маневренности собственных средств:

На начало года:

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

В анализируемом периоде коэффициент маневренности собственных средств вырос на 14[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]изменения коэффициента маневренности, его значение по-прежнему не превышает минимального нормального уровня (0,2). Это говорит о недостаточной мобильности собственных средств предприятия.

5) коэффициент имущества производственного назначения:

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Уровень коэффициента имущества производственного назначение практически [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]ростом стоимости материальных оборотных средств. [6;124]

Анализ финансовой устойчивости приведен в таблице 2.4.

В общем, о финансовой устойчивости предприятия можно сказать следующее:

1) Рост коэффициента соотношения заемных и собственных средств и снижение коэффициента автономии свидетельствуют о том, что произошли изменения в структуре капитала в сторону увеличения доли заемных средств,

причиной чему явился опережающий рост заемных источников средств (прежде всего – [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]на достаточно высоком уровне. [5;124]

Таблица 2.4 – Анализ финансовой устойчивости 2010 года

| Показатель | На начало года | На конец года | Отклонение |

| Коэффициент соотношения заемных и собственных средств | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент автономии | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент долгосрочного привлечения заемных средств | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент маневренности | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент стоимости имущества производственного назначения | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

2) Увеличение коэффициента маневренности собственных оборотных средств [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]собственного капитала «связана» во внеоборотных активах.

3) С точки зрения обеспеченности запасов нормальными источниками формирования [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]: собственный капитал, банковские кредиты и кредиторская задолженность по товарным операциям, но и внутренняя кредиторская задолженность. [9;471]

Анализ деловой [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]анализируемого предприятия. Результаты расчетов обобщены в таблице 2.5.

1) коэффициент оборачиваемости активов

На начало года:

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Вследствие превышения темпов роста выручки от реализации продукции над темпами [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]положительной тенденцией и говорит об ускорении кругооборота средств предприятия.

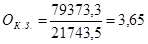

2) коэффициент оборачиваемости материальных оборотных средств

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

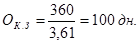

Оборачиваемость материальных оборотных средств в днях:

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

В отчетном году произошло некоторое замедление оборачиваемости материальных оборотных средств, которое связано с ростом стоимости запасов, [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]: 1) перенакоплением производственных запасов вследствие неэффективной работы службы материально-технического снабжения или неэффективного контроля за состоянием запасов; 2) приобретением крупной партии материалов со скидкой; 3) изменением метода учета стоимости запасов. Рост стоимости остатков готовой продукции, скорее всего, можно объяснить низкой точностью прогнозов объема реализации, вследствие чего было допущено перепроизводство продукции. [7;327]

3) коэффициент оборачиваемости дебиторской задолженности

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Оборачиваемость дебиторской задолженности в днях:

На начало года

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

В отчетном году период инкассации дебиторской задолженности сократился на 4 дня, [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]периода кредитования, который анализируемое предприятие предоставляет своим контрагентам, во-вторых, с улучшением платежеспособности покупателей. [7;230]

4) коэффициент оборачиваемости кредиторской задолженности

На начало года:

На конец года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Оборачиваемость кредиторской задолженности в днях:

На начало года:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

На конец года:

Срок оборота кредиторской задолженности вырос и значительно превышает срок оборота [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]стороны, рост кредиторской задолженности и значительное превышение ее суммы над суммой дебиторской задолженности может повлечь за собой ухудшение уровня ликвидности и финансовой устойчивости предприятия. [10;352]

5) Длительность операционного цикла

На начало года: [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]дн.

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]денежные средства отвлечены в товарно-материальных запасах и счетах дебиторов, следует расценивать как положительное явление, т.к. оно способствует уменьшению потребности предприятия в оборотном капитале.

6) Длительность финансового цикла

На начало [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]= 69 дн.

Длительность финансового цикла сократилась на 4 дня, что является положительной тенденцией, т.к. приводит к высвобождению средств из оборота. Основная причина – сокращение длительности операционного цикла вследствие ускорения оборачиваемости дебиторской задолженности.

Таблица 2.5 – Динамика показателей деловой активности 2010 года

| Показатель | На начало года | На конец года | Отклонение |

| Коэффициент оборачиваемости совокупных активов | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент оборачиваемости материальных оборотных средств (запасов) | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Длительность оборота запасов, дн. | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент оборачиваемости дебиторской задолженности | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Длительность оборота дебиторской задолженности, дн. | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент оборачиваемости кредиторской задолженности | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Длительность оборота кредиторской задолженности, дн. | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Длительность операционного цикла, дн. | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Длительность финансового цикла, дн. | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

В отчетном периоде наблюдались как положительные, так и отрицательные тенденции в изменении показателей деловой активности предприятия. С одной стороны, рост выручки от реализации продукции, ускорение оборачиваемости дебиторской задолженности, сокращение операционного и финансового цикла свидетельствуют об улучшении деловой активности и будут [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]эффективности работы маркетинговой службы и требует принятия мер по стимулированию сбыта и повышению точности оценки уровня спроса на продукцию завода и планирования производственной программы с целью недопущения излишних остатков готовой продукции. [13;291]

Оценка уровня рентабельности предприятия. Проанализируем динамику основных показателей рентабельности предприятия. Результаты анализа приведены в таблице 2.7.

1) рентабельность активов

За предыдущий 2009 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

За отчетный 2010 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Рост [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]о повышении эффективности использования его имущества. В то же время, уровень рентабельности активов остается крайне низким. [1;324]

2) рентабельность собственного капитала:

За предыдущий 2009 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

За отчетный 2010 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

В отчетном году произошел незначительный рост рентабельности собственного [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]на прибыль и говорит о недостаточной эффективности управления налоговыми платежами (хотя возможности предприятия в этом направлении ограничены). Анализ факторов, повлиявших на изменение рентабельности собственного капитала, выполнен ниже. [17;351]

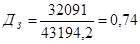

3) рентабельность продаж

3.1) валовая рентабельность продаж:

За предыдущий 2009 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

За отчетный 2010 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Рост [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]прибыли. Увеличение валовой прибыли может объясняться снижением себестоимости реализованной продукции, повышением цен, увеличением физического объема реализации и улучшением структуры реализованной продукции, т.е. увеличением доли высокорентабельных изделий. [9;475]

3.2) операционная рентабельность продаж

За предыдущий 2009 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

За отчетный 2010 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Операционная рентабельность продаж выросла на 0,29%. Увеличение этого показателя объясняется превышением темпов роста прибыли от операционной деятельности над темпами роста выручки от реализации продукции[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ], расходов на сбыт и прочих операционных расходов и недостаточной эффективности операционной деятельности предприятия.

3.3) чистая рентабельность продаж:

За предыдущий 2009 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

За отчетный 2010 год:

[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]

Чистая рентабельность продаж увеличилась по причине опережающих темпов роста чистой прибыли по сравнению с выручкой от реализации продукции. [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]22%, в то время как прирост операционной рентабельности составил 64%) по причине увеличения суммы налога на прибыль.

В целом, несмотря на благоприятную тенденцию роста показателей рентабельности [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]остается крайне низким, что свидетельствует о недостаточной эффективности использования имущества и капитала предприятия.

Пользуясь [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]– рентабельность собственного капитала.

Таблица 2.6 – Динамика показателей рентабельности

| Показатель, % | За предыдущий 2009 год | За отчетный 2010 год | Отклонение |

| Рентабельность совокупных активов | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Рентабельность собственного капитала | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Валовая рентабельность продаж | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Операционная рентабельность продаж | 0,45 | 0,74 | 0,29 |

| Чистая рентабельность продаж | 0,57 | 0,7 | 0,13 |

Значения рентабельности собственного капитала и факторных показателей приведены в таблице 2.7.

Таблица 2.7 – Изменение рентабельности собственного капитала и факторных показателей

| Показатель | Предыдущий 2009 год | Отчетный 2010 год | Отклонение |

| Чистая рентабельность продаж, % | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Ресурсоотдача | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Коэффициент финансовой зависимости | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

| Рентабельность собственного капитала, % | [ВЫРЕЗАНО ДЕМО | ВЕРСИЯ] | [ВЫРЕЗАНО ДЕМО |

Общее изменение [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]1,3061 = 0,11%

Изменение рентабельности собственного капитала за счет изменения показателя ресурсоотдачи:

DRROE = RNPM.1 * [ВЫРЕЗАНО ДЕМО-ВЕРСИЯ]капитала за счет изменения коэффициента финансовой зависимости:

DRROE = RNPM.1 * [[ВЫРЕЗАНО ДЕМО-ВЕРСИЯ],02 = 0,2%.

Обобщим в таблице 2.8 влияние факторов, воздействующих на изменение уровня рентабельности собственного капитала.

Таблица 2.8 – Сводная таблица влияния факторов на рентабельность собственного капитала

| Показатели | Влияние |

| Чистая рентабельность продаж, % | [ВЫРЕЗАНО ДЕМО |

| Ресурсоотдача | [ВЫРЕЗАНО ДЕМО |

| Коэффициент финансовой зависимости | [ВЫРЕЗАНО ДЕМО |

| Всего (изменение рентабельности собственного капитала) | [ВЫРЕЗАНО ДЕМО |

Таким образом, все факторные показатели оказали положительное влияние на изменение рентабельности собственного капитала.

|

из

5.00

|

Обсуждение в статье: Характеристика предприятия ООО «Платинум» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы