|

Главная |

Организационная структура управления производством фталевого ангидрида

|

из

5.00

|

Организационная структура управления цеха № 2 приведена в приложении 6.

В таблице 4 представлены данные штатной численности цеха.

Таблица 4.

Штатная численность цеха № 2

| № п/п | Категория работников | Количество |

| 1 | ИТР и руководители | 17 |

| 2 | Основные рабочие | 55 |

| 3 | Вспомогательные рабочие | 53 |

| Итого | 125 | |

В качестве ИТР на фталевое производство ОАО «Лакокраска» привлекает выпускников Минского технологического университета, в качестве основных и вспомогательных рабочих – выпускников Лидского индустриального техникума и некоторых ПТУ.

Календарный план-график реализации проекта

Календарный план реализации проекта в виде временной диаграммы представлен в приложении 7

Начало эксплуатации оборудования планируется с января 2008 г.

6. Финансовый план

Производственные издержки по рассматриваемому проекту представлены в виде следующих статей затрат:

1. Сырье и основные материалы;

2. Вспомогательные материалы;

3. Заработная плата основных производственных рабочих;

4. Отчисления от фонда оплаты труда;

5. Расходы на содержание и эксплуатацию оборудования, включающие топливо и энергию на технологические цели, зарплату вспомогательных рабочих, услуги цехов и прочие расходы;

6. Общепроизводственные расходы;

7. Общехозяйственные расходы;

8. Амортизация;

9. Внепроизводственные расходы;

10. Управленческие расходы.

Нормы расхода сырья, основных и вспомогательных материалов для производства 1 тонны фталевого ангидрида представлены в приложении 8.

Нормы расхода топливно-энергетических ресурсов для производства 1 тонны фталевого ангидрида представлены в приложении 9.

Цены на сырье, основные и вспомогательные материалы для производства фталевого ангидрида представлены в приложении 10.

Цены на топливно-энергетические ресурсы для производства фталевого ангидрида представлены приложении 11.

Расчет потребности и стоимости сырья и основных материалов по годам реализации проекта представлены в приложении 12.

Расчет потребности и стоимости вспомогательных материалов по годам реализации проекта представлены в приложении 13.

Расчет потребности и стоимости топливно-энергетических ресурсов по годам реализации проекта представлены в приложении 14.

Расчет численности работающих, фонда заработной платы, и отчисления от фонда оплаты труда представлен в приложении 15.

В основу расчета затрат по статьям калькуляции «общепроизводственные расходы» и «общехозяйственные расходы», «внепроизводственные расходы» и «управленческие расходы» положены фактически сложившиеся затраты по данным статьям по цеху с учетом прогнозируемого снижения издержек.

Расчет амортизационных отчислений по новым основным производственным фондам выполнен на основании капитальных затрат по объектам, исходя из их нормативного срока службы согласно «Временному республиканскому классификатору основных средств и нормативным срокам их службы».

Расчет амортизационных отчислений представлен в приложении 16. Сводный расчет прогнозируемых производственных издержек по годам реализации проекта представлен в приложении 17..

Калькуляции себестоимости производства и реализации 1 тонны фталевого ангидрида представлены в приложении 18.

Расчет прогнозируемой выручки от реализации продукции

Расчет прогнозируемой выручки от реализации продукции выполнен на основании прогнозов программы производства и цен на фталевый ангидрид по рынкам сбыта.

Расчет прогнозируемой выручки от реализации продукции представлен приложении 19.

Налоговое окружение

При разработке бизнес-плана в расчетах использовалось налоговое окружение Республики Беларусь в 2007 году, распространенное на весь период реализации проекта.

1. Налоги, включаемые в состав себестоимости.

Расчет налогов от фонда оплаты труда (отчисления в фонд социальной защиты населения – 35%, отчисления в фонд занятости – 1% и чрезвычайный налог – 4%).

2.Налоги, сборы и платежи из выручки.

Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и отчисления средств пользователями автомобильных дорог составляют 3,0% от выручки при реализации продукции без НДС.

Целевые сборы в местные бюджетные фонды стабилизации экономики производителей сельхозпродукции и продовольствия, жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда составляют 1,15% от разности между выручкой от реализации без НДС и отчислениями в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и отчислениями средств пользователями автомобильных дорог.

Налог на добавленную стоимость по действующему положению составляет 18% от выручки от реализации.

4. Налоги из прибыли.

Налоги из прибыли включают в себя:

1. Налог на недвижимость;

2. Налог на прибыль;

3. Местные налоги.

Налог на недвижимость составляет 1,0% (годовая ставка) от стоимости основных фондов за вычетом износа.

Ставка налога на прибыль составляет 24% от налогооблагаемой прибыли.

Местные налоги определены в размере 5% от чистой прибыли у предприятия.

Льготируемая прибыль – разность между срочной уплатой и амортизацией.

К льготируемой прибыли относится прибыль, направляемая на финансирование капвложений производственного назначения, а также на погашение кредитов, полученных и использованных на эти цели. Указанное уменьшение налогооблагаемой прибыли производится при условии полного использования сумм начисленного износа (Ст. 1 Закона РБ “Об особенностях налогообложения на 2003 год”).

Срочная уплата – сумма погашения основного долга и выплата процентов за кредит.

Расчет налогов, сборов и отчислений из выручки, а также налогов из прибыли представлен в приложении 20.

Расчет чистой прибыли от реализации продукции и ее распределение по фондам и направлениям представлен в приложении 21.

Распределение чистой прибыли, остающейся в распоряжении предприятия, (в последующем – чистой прибыли), выполнено в соответствии с действующим на предприятии Положением. Это Положение предусматривает следующий порядок распределения:

- резервный фонд заработной платы – 5% от чистой прибыли;

- дивиденды – 7% от чистой прибыли;

- фонд накопления – 65% от остатка чистой прибыли после формирования резервного фонда заработной платы и дивидендов;

- фонд потребления – остаток чистой прибыли после формирования вышеперечисленных фондов.

Налоги, сборы и отчисления в бюджет и во внебюджетные фонды представлены в приложении 22..

Расчет налогов, сборов и отчислений из выручки, а также налогов из прибыли по предприятию представлен в приложении 23.

Графическое отображение структуры выручки от реализации продукции по годам осуществления проекта: динамика изменения производственных издержек, налогов из прибыли и выручки, чистой прибыли у предприятия – представлено на рис3 Рост всех параметров вызван ростом объема производства.

Рис.3. Структура выручки от реализации продукции.

Рис.3. Структура выручки от реализации продукции.

Оценка возможности выполнения обязательств по обслуживанию долга (кредита) выполняется с помощью коэффициента покрытия задолженности Кпз. Этот показатель рассчитывается по формуле:

ЧП + Ам

Кпз = ----------------------, где:

Осн. долг + %

- ЧП – чистая прибыль в распоряжении предприятия (по проекту);

- Ам – амортизация (по проекту);

- Осн. долг – основной долг по кредиту;

- % - выплата процентов по кредиту.

В таблице 5 представлен расчет коэффициента покрытия задолженности по годам реализации проекта.

Таблица 5

Расчет коэффициента покрытия задолженности

| № п/п | Наименование | Годы реализации проекта | ||||

| 2008 | 2009 | 2010 | 2011 | 2012 | ||

| 1. | Чистая прибыль | 456 | 1292 | 1362 | 1398 | |

| 2. | Амортизация | 162 | 355 | 493 | 493 | 493 |

| 3. | Основной долг | 0 | 281 | 562 | 562 | 562 |

| 4. | Выплата процентов | 34 | 232 | 177 | 110 | 42 |

| Кпз | 4,8 | 1,6 | 2,4 | 2,8 | 3,1 | |

Как видно из таблицы 7.1 обязательства по обслуживанию долга (в рамках проекта) ежегодно надежно покрываются накопленными излишками денежных средств, что свидетельствует о финансовой устойчивости проекта на стадии его реализации.

Проектно-балансовые ведомости предприятия представлены в приложении 24.

Полученные ведомости свидетельствуют об удовлетворительной структуре баланса в рассматриваемом периоде.

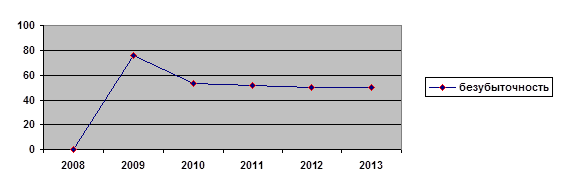

Анализ информации, представленной в приложении 24, показывает положительную динамику уровня безубыточности и всех финансовых показателей.

Графическое отображение изменения уровня безубыточности по годам реализации проекта представлены на рис. 4

Рис4 Динамика изменения безубыточности проекта.

Графическое отображение рентабельности продукции и продаж по годам реализации проекта представлены на рис. 5

Рис5. График рентабельности продукции и продаж.

Рис5. График рентабельности продукции и продаж.

Анализ чувствительности показателей эффективности базового варианта проекта проводился раздельно по двум параметрам:

· при снижении цен на продукцию на 5%;

· при цене РФ на ортоксилол $450.

Выбор для анализа чувствительности цены на ортоксилол вызван тем, что его доля в себестоимости составляет до 66%. В базовом варианте предусматривается поставка ортоксилола ОАО «Нафтан» по цене января месяца 2008 года в размере $410. При расчете чувствительности проекта использована цена ортоксилола Омского НПЗ с учетом транспортных издержек, которая на тот же период составляла $450.

Нумерация таблиц для определения показателей чувствительности, представленных в Приложении, находится в таблице 6

Таблица 6

Нумерация таблиц для определения показателей чувствительности

| № п/п | Наименование расчетов | Снижение цен на продукцию на 5% | При росте цены на ортоксилол до $450 | |||||

| 1. | Производственные издержки |

| 53 | |||||

| 2. | Налоги из прибыли и выручки | 47 | 54 | |||||

| 3. | Расчет чистой прибыли | 48 | 55 | |||||

| 4. | Разность ЧПН при и без | 49 | 56 | |||||

В таблице 7 представлены показатели эффективности проекта, рассчитанные для базового варианта, варианта при снижении цен на продукцию на 5% и варианта при цене на ортоксилол $450.

Таблица 7

Чувствительность показателей эффективности

| № п/п | Наименование показателей | Ед. изм. | Базовый вариант | Снижение цен на продукцию на 5% | При цене на ортоксилол $450 |

| 1. | Простой срок окупаемости | лет | 3,4 | 4,5 | 4,8 |

| 2. | Динамический срок окупаемости | лет | 3,7 | 5,2 | 5,7 |

| 3. | Чистый дисконтированный доход | т.Usd | 2133,8 | 449,0 | 136,4 |

| 4. | Внутренняя норма доходности | % | 48,9 | 19,9 | 14,4 |

| 5. | Индекс рентабельности инвестиций | 2,0 | 1,21 | 1,06 |

Выводы:

1. Анализ потока денежных средств показывает, что по всем годам реализации проекта у предприятия достаточно финансовых средств, то есть проект реализуем.

2. Все показатели эффективности капитальных вложений базового варианта проекта свидетельствуют об эффективности капитальных вложений при реализации проекта.

3.Уровень безубыточности и все финансовые показатели проекта имеют положительную динамику развития.

4. Анализ чувствительности базового варианта проекта показывает, что при цене на ортоксилол $450 и при уменьшении цен на готовую продукцию на 15% проект остается эффективным.

5. Показатели эффективности капитальных вложений прогнозного варианта проекта также свидетельствуют об эффективности капитальных вложений при реализации проекта.

6. Проект валютоокупаемый.

7. Дополнительные налоговые поступления в бюджет за 6 лет реализации проекта превысят сумму 14 млн. Usd.

Приложение1

Таблица 1. Основные показатели финансово-хозяйственной деятельности ОАО «Лакокраска» за период 2005 –2007 года

| № | Наименование показателей | Единица измерения | 2005 г. | 2006 г. | 2007г. |

| 1 | Использование производственных мощностей | % | 29,5 | 28,3 | 47,5 |

| 1.1. | в том числе | ||||

| 2 | Среднесписочная численность работающих | человек | 1997 | 1874 | 1803 |

| в том числе ППП | человек | 1754 | 1638 | 1550 | |

| 3 | Годовой объем производства в натуральном выражении: | тонн | 36220 | 34856 | 35746 |

| в том числе: | |||||

| дисперсия ПВА | тонн | 1840 | 1589 | 829 | |

| лаки | тонн | 16213 | 14524 | 10723 | |

| эмали, грунты на конденсационных смолах | тонн | 11771 | 10289 | 6200 | |

| краски водно-дисперсионные | тонн | 176 | 224 | 159 | |

| эмали на полимеризационных смолах | тонн | 3066 | 2545 | 2034 | |

| синтетические смолы | тонн | 1214 | 704 | 920 | |

| растворители | тонн | 20 | 16 | 52 | |

| прочая продукция | тонн | 160 | 291 | 1498 | |

| темпы к предыдущему году | % | 141,7 | 96,2 | 113,6 | |

| 4 | Годовой объем производства в стоимостном выражении (в действующих ценах) | млн. руб. | 36025 | 47733 | 61560 |

| 5 | Полные издержки на произведенную продукцию, всего: | млн. руб. | 35634 | 47710 | 59988 |

| в том числе: | |||||

| материальные затраты | млн. руб. | 27869 | 37641 | 45541 | |

| в том числе сырье и материалы | млн. руб. | 24498 | 34138 | 41365 | |

| работы и услуги производств-го характера | млн. руб. | 313 | 456 | 685 | |

| теплоэнергия | млн. руб. | 1596 | 1143 | 677 | |

| топливо | млн. руб. | 358 | 381 | 508 | |

| электроэнергия | млн. руб. | 1086 | 1386 | 2228 | |

| прочие материальные затраты | млн. руб. | 17 | 37 | 77 | |

| расходы на оплату труда | млн. руб. | 2486 | 3194 | 2814 | |

| отчисления на социальные нужды | млн. руб. | 1107 | 1346 | 1137 | |

| амортизация основных фондов | млн. руб. | 1122 | 1603 | 1437 | |

| прочие | млн. руб. | 2448 | 3367 | 3059 | |

| 5.1. | Из полных издержек: постоянные переменные | 100% % % | 82,8 17,2 | 82,0 18,0 | 83,4 16,6 |

| 6 | Выручка от реализации продукции (работ, услуг), без НДС всего | млн. руб. | 37511 | 45868 | 42489 |

| темпы к предыдущему году | % | 114,0 | 122,3 | 120,1 | |

| 6.1. | Из общего объема реализации – выручка в СКВ | ||||

| 6.2. | Удельный вес в общем объеме выручки: | 100% | |||

| денежных поступлений | % | 52,9 | 57,0 | 50,9 | |

| товарообменных операций и взаимозачетов | % | 47,1 | 43,0 | 49,1 | |

| 6.3. | Удельный вес реализованной продукции по рынкам сбыта: | 100% | |||

| внутренний рынок | % | 41,5 | 37,2 | 47,7 | |

| ближнее зарубежье | % | 55,0 | 59,9 | 44,9 | |

| дальнее зарубежье (включая страны Прибалтики) | % | 3,5 | 2,9 | 7,4 | |

| 7 | Рентабельность реализованной продукции (прибыль от реализации/затраты на производство) | % | 5,8 | -1,5 | -1,7 |

| 8 | Коэффициент текущей ликвидности | 1,5 | 1,1 | 0,93 | |

| 9 | Коэффициент обеспеченности собственными оборотными средствами | 0,34 | -0,01 | -0,15 | |

| 10 | Доля собственных средств (стр.390-стр.217+стр.540+стр.550+стр.560) к выручке от реализации | % | 100 | 94,4 | 87,7 |

| 11 | Доля оборотных средств (стр.290-стр.217) к выручке от реализации | % | 38,0 | 36,8 | 50,2 |

| 12 | Доля чистого оборотного капитала в активах (стр.290 - стр.217 – стр.590 + стр.540 +стр.550 + стр.560) / стр.599 | % | 10,5 | 3,2 | -2,5 |

Приложение2

Таблица. Производители ФА в Европе и в мире, тыс. т. в год

| Государство, фирма | Местонахождение | Мощность |

| Бельгия | 230 | |

| BASF | Фелуи | 100 |

| Proviron | Остенд | 100 |

| Rutgers | Целцат | 30 |

| Германия | 180 | |

| BASF | Людвигсхафен | 120 |

| Bayer | Крефельд | 60 |

| Италия | 112 | |

| Lonza | Сканцорокате | 84 |

| Lonza | Сан Джованни | 28 |

| Франция | 90 | |

| Atofina | Жарре | 90 |

| Нидерланды | 80 | |

| ExxonMobil Chemical | Роттердам-Ботлек | 80 |

| Австрия | 45 | |

| Atmosa Petrochemie | Швехат | 45 |

| Швеция | 35 | |

| Neste Oxo | 35 | |

| Португалия | 18 | |

| Испания | 16 | |

| Великобритания | 12 | |

| Западная Европа, всего | 818 | |

| Восточная Европа | 370 | |

| США | 587 | |

| Китай | 540 | |

| Япония | 382 | |

| Южная Корея | 395 | |

| Тайвань | 410 | |

Приложение 3

Таблица 3. Программа производства и реализации фталевого ангидрида

| № п/п | Наименование показателей | Ед. изм. | 2007год | Годы реализации проекта | |||||

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | ||||

| 1. | Использование производственных мощностей | % | 64,9 | 65,0 | 73,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2. | Годовой объем производства в натуральном выражении: | тонн | 14084,9 | 14100 | 17525 | 24000 | 24000 | 24000 | 24000 |

|

| в том числе: | " |

|

|

|

|

|

|

|

| 2.1 | собственная потребность | " | 1664,0 | 3700 | 1850 | 4000 | 4000 | 4000 | 4000 |

| 2.2 | внутренний рынок | " | 1021,0 | 1200 | 600 | 1500 | 1500 | 1500 | 1500 |

| 2.3 | ближнее зарубежье | " | 8975,9 | 5520 | 9045 | 11100 | 11100 | 11100 | 11100 |

| 2.4 | дальнее зарубежье | " | 2424,0 | 3680 | 6030 | 7400 | 7400 | 7400 | 7400 |

| 3. | Годовой объем производства в стоимостном выражении: | тыс. Usd | 8677,2 | 9459,4 | 11874 | 16192 | 16192 | 16192 | 16192 |

|

| в том числе: | " |

|

|

|

|

|

|

|

| 3.1 | собственная потребность | " | 778,4 | 2405 | 1203 | 2600 | 2600 | 2600 | 2600 |

| 3.2 | внутренний рынок | " | 477,6 | 780 | 390 | 975 | 975 | 975 | 975 |

| 3.3 | ближнее зарубежье | " | 6059,4 | 4030 | 6603 | 8103 | 8103 | 8103 | 8103 |

| 3.4 | дальнее зарубежье | " | 1362 | 2245 | 3678 | 4514 | 4514 | 4514 | 4514 |

| 4. | Выручка от реализации продукции всего, | тыс. Usd | 8677,2 | 9459 | 11874 | 16192 | 16192 | 16192 | 16192 |

|

| в том числе в СКВ | " | 7421 | 6274 | 10281 | 12617 | 12617 | 12617 | 12617 |

| 5. | Доля выручки от реализации новой продукции в общей выручке | % |

|

|

|

|

|

|

|

| 6. | Удельный вес реализуемой продукции по рынкам сбыта: | % | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 6.1 | собственная потребность |

| 9,0 | 25,4 | 10,1 | 16,1 | 16,1 | 16,1 | 16,1 |

| 6.2 | внутренний рынок | % | 5,5 | 8,2 | 3,3 | 6,0 | 6,0 | 6,0 | 6,0 |

| 6.3 | ближнее зарубежье | % | 69,8 | 42,6 | 55,6 | 50,0 | 50,0 | 50,0 | 50,0 |

| 6.4 | дальнее зарубежье | % | 15,7 | 23,7 | 31,0 | 27,9 | 27,9 | 27,9 | 27,9 |

Приложение 4

Таблица 4. Потребность в основных материалах

| № п/п | Наименование материала | Годы реализации проекта | ||||||||||||||

| Ед. изм. | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | ||||||||||

| 1. | Ортоксилол (99,3) | тн | 13956,2 | 16789,0 | 22800 | 22800 | 22800 | 22800 | ||||||||

| 2. | Едкий натр технический (42%) | " | 101,5 | 126,2 | 172,8 | 172,8 | 172,8 | 172,8 | ||||||||

| 3. | Нитрит натрия | " | 15,5 | 19,3 | 26,4 | 26,4 | 26,4 | 26,4 | ||||||||

| 4. | Селитра калиевая | " | 12,7 | 15,8 | 21,6 | 21,6 | 21,6 | 21,6 | ||||||||

| 5. | Термоноситель "Шелл Термия" | " | 19,7 | 24,5 | 33,6 | 33,6 | 33,6 | 33,6 | ||||||||

| 6. | Масло АМТ-300 | " | 28,2 | 35,1 | 48,0 | 48,0 | 48,0 | 48,0 | ||||||||

| 7. | Едкий калий (50%) | " | 39,5 | 49,1 | 67,2 | 67,2 | 67,2 | 67,2 | ||||||||

Приложение 5

Таблица 5. Потребность во вспомогательных материалах

| № п/п | Наименование материала | Годы реализации проекта | |||||||

| Ед. изм. | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |||

| 1. | Мешки из п/пропил нити | тыс. шт. | 479 | 596 | 816 | 816 | 816 | 816 | |

| 2. | Этикетки бумажные 120*90 | " | 451 | 561 | 768 | 768 | 768 | 768 | |

| 3. | Марля | тыс.п/м | 0,6 | 0,7 | 1,0 | 1,0 | 1,0 | 1,0 | |

| 4. | Х/бумажные нитки | тн | 1,4 | 1,8 | 2,4 | 2,4 | 2,4 | 2,4 | |

| 5. | Вата гигроскопическая х/б | " | 0,28 | 0,35 | 0,5 | 0,5 | 0,5 | 0,5 | |

| 6. | Салфетка техническая | тыс.п/м | 0,8 | 1,0 | 1,2 | 1,2 | 1,2 | 1,2 | |

| 7. | Ветошь | тн | 2,1 | 2,6 | 2,4 | 2,4 | 2,4 | 2,4 | |

| 8. | Диэтиленгликоль | " | 0,4 | 0,5 | 0,7 | 0,7 | 0,7 | 0,7 | |

| 9. | Дибутилфталат | " | 1,4 | 1,8 | 2,4 | 2,4 | 2,4 | 2,4 | |

| 10. | Этикетки бумажные для палетов | тыс.шт. | 59 | 74 | 98 | 98 | 98 | 98 | |

| 11. | Поддон 0,8*1,2 | " | 17 | 21 | 29 | 29 | 29 | 29 | |

| 12. | Натрий хлористый | тн | 113 | 140 | 192 | 192 | 192 | 192 | |

| 13. | Сульфоуголь | " | 3,7 | 4,6 | 6,3 | 6,3 | 6,3 | 6,3 | |

| 14. | Анионит м. А-400С | " | 3,7 | 4,6 | 6,3 | 6,3 | 6,3 | 6,3 | |

| 15. | Катионит м. С-100С | " | 4,5 | 5,6 | 7,7 | 7,7 | 7,7 | 7,7 | |

| 16. | Соляная кислота для промывки | " | 1,0 | 1,3 | 1,7 | 1,7 | 1,7 | 1,7 | |

| 17. | Песок кварцевый фракции 1-1,5 мм | " | 2,0 | 2,5 | 3,5 | 3,5 | 3,5 | 3,5 | |

| 18. | Европоддоны | тыс.шт. | 14 | 18 | 24 | 24 | 24 | 24 | |

| 19. | Пленка п/э матовая 0,18 х 640 | тн | 52 | 65 | 84 | 84 | 84 | 84 | |

| 20. | Пленка п/э матовая 0,18 х 500 | " | 41 | 51 | 67 | 67 | 67 | 67 | |

| 21. | Пленка утягивающая 0,023 х 500 | тыс. п/м | 888 | 1104 | 1512 | 1512 | 1512 | 1512 | |

| 22. | Пленка п/э 0,25 мкм х 1,3 м | 8 | 11 | 12 | 12 | 12 | 12 | ||

Приложение 6

Рис. Организационная структура управления цеха № 2 (производство фталевого ангидрида).

Таблица. Календарный план-график реализации проекта

| Мероприятия | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 07.дек | ||||

| Отделение химводоочистки | ||||||||||||||||||||||

| Разработка технического проекта | ||||||||||||||||||||||

| Закупка оборудования | ||||||||||||||||||||||

| Монтаж оборудования | ||||||||||||||||||||||

| Отделение каталитического дожига абгазов | ||||||||||||||||||||||

| Разработка технического проекта | ||||||||||||||||||||||

| Модернизация установки кат. дожига | ||||||||||||||||||||||

| Отделение дистилляции | ||||||||||||||||||||||

| Разработка технического проекта | ||||||||||||||||||||||

| Приобретение оборудования | ||||||||||||||||||||||

| Строительно-монтажные работы | ||||||||||||||||||||||

| Участок кристаллизации | ||||||||||||||||||||||

| Разработка технического проекта | ||||||||||||||||||||||

| Закупка оборудования | ||||||||||||||||||||||

| Монтаж оборудования | ||||||||||||||||||||||

| Участок фасовки | ||||||||||||||||||||||

| Заказ и приобретение оборудования | ||||||||||||||||||||||

| Разработка технического проекта | < | |||||||||||||||||||||

|

из

5.00

|

Обсуждение в статье: Организационная структура управления производством фталевого ангидрида |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы

(0.01 сек.)