|

Главная |

Определение потребности оборотных средств в производственных запасах.

|

из

5.00

|

Производственные запасы - это запасы сырья, материалов, топлива, вспомогательных материалов, инструментов; определяются по формуле:

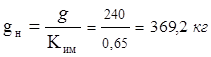

где gн - норма расхода материала

g – чистый вес изделия (g=240 кг.),

Ким – коэффициент использования материала (Ким =0,85).

| |

Qг - объем производимой продукции в год (г=Qmax = 5294 ед./год ),

Цм - стоимость материала (Цм =2,35 руб./кг).

Тзм – период оборачиваемости производственных запасов и материалов, норма

запаса в днях ( Тзм = 15 дней).

Незавершенное производство.

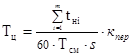

К незавершенному производству относятся предметы труда, не законченные обработкой в данном цехе; определяется по формуле:

|

где Тц - длительность производственного цикла (время, в течение которого

продукция находится в незавершенном виде),

Qг=5294 ед.

где s - количество смен (s=1),

Тсм - продолжительность смены ( Tсм = 8 часов),

tнi – норма времени на выполнение i-ой операции.

Кпер – коэффициент учитывающий перерывы в производственном

процессе ( Кпер=3).

==1.96 (дн.)

С - плановая себестоимость единицы готовой продукции.

(себестоимость материала)

(полная себестоимость)

kм – коэффициент учитывающий удельный вес стоимости материала в

себестоимости готовой продукции для серийного производства kм =0.8

kг - Коэффициент готовности ( коэффициент нарастания затрат в незавершенном

производстве) :

Следовательно,

Оборотные средства запаса готовой продукции .

Запасы готовой продукции определяются количеством готовой продукции еще не проданной и остающейся на складе предприятия. Определение оборотного капитала готовой продукции:

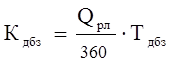

Тгп = 7 дней – это продолжительность оборота запаса готовой продукции,

Qг=5294ед. – норма запаса готовой продукции в днях.,

С= 1084,52 руб. – себестоимость единицы изделия.

Расчет дебиторской задолженности.

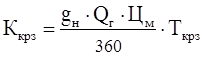

Дебиторская задолженность образуется в результате реализации нашей продукции с отсрочкой платежа, поэтому определяется через выручку от реализации и продолжительность оборота дебиторской задолженности:

|

p = 20% – выручка от реализованной продукции в год при средней рентабельности

продукции p = 20%,

Тдбз – продолжительность оборота дебиторской задолженности (Тдбз=25 дня).

|

Определение денежных оборотных средств.

Денежные средства предприятия – все денежные средства находящиеся в кассе предприятия, на расчетных счетах в банках. Денежные средства необходимые для нормального функционирования предприятия определим в объеме 10 % от суммы материальных оборотных средств.

Кдс=0,1*(Кпзм+Кнзп+Кгп)=0,1*(191382,51+28133,22+111639,28)=33115.5 руб.

Теперь мы можем найти стоимость оборотного капитала:

Коб=Кпзм+Кнзп+Кгп+Кдбз+Кдс

Коб =191382,51+28133,22+111639,28+318969.38+33115,5 =511239,9 руб.

Акционерный капитал.

Уставной капитал – основной источник формирования основных и оборотных средств предприятия, формируемый при его организации. В свою очередь источники формирования уставного капитала зависит от организационно-правовой формы. В качестве источников могут выступать: акционерный капитал, долгосрочный кредит, бюджетные средства и др. Величина уставного капитала показывает размер тех денежных средств (основных и оборотных), которые инвестированы в процесс производства.

Определим акционерный капитал :

— Стоимость основных средств – 182,52 тыс. руб.

— активы на организационные расходы – 10тыс. руб.

— Стоимость собственных оборотных средств

Ксоб= Коб – (Ккрз+ Кк),

где Коб – оборотный капитал,

Кк – краткосрочный кредит банка на 1 месяц под 70% Кк»Кдс=35000 руб.

Ккрз – кредиторская задолженность.

|

Ткрз – средняя отсрочка платежа по кредиту, оборачиваемость кредиторской задолженности (Ткрз= 20 дней).

| |

Ксоб = 511239,9 - (255176,68 +35000)=221063,21 руб.

Итого акционерный капитал составляет: А = Косн + Кнма+ Ксоб = 182520+10000+221063.2=4 1 3583,2 руб.

|

из

5.00

|

Обсуждение в статье: Определение потребности оборотных средств в производственных запасах. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы