Вывод: По данным аналитической таблицы № 6 прослеживается прямая связь между прибылью коммерческих банков и объемом выданных ссуд: так с увеличением прибыли на один банк и объем выданных ссуд на один банк возрастает. Значит, между исследуемыми признаками прослеживается прямая корреляционная зависимость.

Применение метода корреляционной таблицы.

Корреляционная таблица представляет собой комбинацию двух рядов распределения. Строки таблицы соответствуют группировке единиц совокупности по факторному признаку Х, а графы – группировке единиц по результативному признаку Y. На пересечении j-ой строки и k-ой графы указывается число единиц совокупности, входящих в j-ый интервал по факторному признаку и в k-ый интервал по результативному признаку. Концентрация частот около диагонали построенной таблицы свидетельствует о наличии корреляционной связи между признаками. Связь прямая, если частоты располагаются по диагонали, идущей от левого верхнего угла к правому нижнему. Расположение частот по диагонали от правого верхнего угла к левому нижнему говорит об обратной связи.

Для построения корреляционной таблицы необходимо знать величины и границы интервалов по двум признакам X и Y.

Таблица № 7

Корреляционная таблица зависимости прибыли

От объема выданных ссуд

Группы банков по объему выданных ссуд,млн руб.

Группы банков по объему прибыли, млн руб.

ИТОГО

453-2163

2163-3873

3873-5583

5583- 7293

7293-9003

9054-34254

7

7

34254-59454

6

4

10

59454-84654

2

4

6

84654-109854

4

4

109854-135054

3

3

ИТОГО

13

6

4

4

3

30

Вывод: Концентрация частот около диагонали корреляционной таблицы от левого верхнего угла к правому нижнему подтверждает наличие прямой корреляционной связи между объемов выданных ссуд и прибылью коммерческого банка.

Определение тесноты корреляционной связи

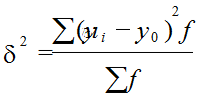

1. Для расчета межгрупповой дисперсии строится вспомогательная таблица (таблица № 8). При этом используются групповые средние значения из таблицы № 6 .

Таблица № 8

Вспомогательная таблица для расчет межгрупповой дисперсии.

№ п/п

Группы банков по объему выданных ссуд, млн. руб.

Число банков

Прибыль коммерческих банков, млн. руб.

всего

в среднем на 1 банк

по группе

А

Б

1

4

5 (4 : 1)

6

7

8

1

9054-34254

7

8946

1278

-2363,46

5585943,17

39101602,20

2

34254-59454

10

23038

3204

-437,46

191371,25

1913712,52

3

59454-84654

6

25926

4321

679,54

461774,61

12770647,67

4

84654-109854

4

25696

6424

2782,54

7742528,85

30970115,41

5

109854-135054

3

25638

8546

4904,54

24054512,61

72163537,83

Итого

30

109244

3642

146919615,63

2. Внутригрупповая дисперсия вычисляется по формуле.

3. Межгрупповая дисперсия вычисляется по формуле.

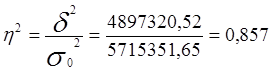

4. Расчет коэффициента детерминации осуществляется по формуле

или 85,7 %.

Вывод: Вариация прибыли коммерческих банков на 85,7% зависит от объема выданных ссуд, остальные 14,3% - это влияние прочих неучтенных факторов.

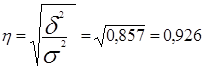

5. Эмпирическое корреляционное отношение.

Тесноту корреляционной связи между факторным и результативным признаками рассматривает. Чем ближе значение эмпирического корреляционного отношения ή к 1, тем теснее связь между признаками.

Вывод: Эмпирическое корреляционное отношение по своей величине близко к единице, что свидетельствует о весьма тесной взаимосвязи между объемом выданных ссуд и прибыли коммерческих банков.

З А Д А Н И Е 3

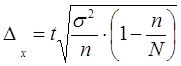

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1. Ошибку выборки среднего объема выданных ссуд и границы, в которых будет находиться этот показатель в генеральной совокупности.

2. Ошибку выборки доли коммерческих банков, имеющих объем выданных ссуд 59454 млн. руб. и более и границы, в которых будет находиться генеральная доля.

Р Е Ш Е Н И Е

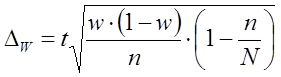

1.1. Ошибка выборки среднего выпуска продукции для бесповторной выборки находится по формуле

где по теореме Чебышева-Ляпунова при заданной вероятности р=0,954 необходимая гарантированная вероятность t = 2 , n/N =0,015(т.к выборка1,5%).

млн. руб.

1.2. Границы доверительного интервала.

59454-11487,4 59454+11487,4

47966,6 70941,4

Вывод: С вероятностью 0,954 можно утверждать, что объем выданных ссуд в генеральной совокупности будет находиться в пределах не менее 42,584 млн. руб. и не более 47,53 млн. руб.

2.1. Расчет ошибки выборки для доли при бесповторной выборке производится по формуле.

Где: n = 30; m = 13;( m – число банков выдавшие ссуду от 59454 млн. руб. и более). W = m/n = 13/30 = 0,43; n/N = 0,015.

или 17,9%

2.2. Границы генеральной доли

0,43 – 0,179 0,43+0,179;

0,251 ≤ р ≤ 0,609

25,1% ≤ р ≤ 60,9%

Вывод: С вероятностью 0,954 можно утверждать, что средний объем выданных ссуд в размере 59454 млн. руб. и более в генеральной совокупности будет находиться пределах не менее 25,1 %, но и не более 60,9 %.

З А Д А Н И Е 4

Имеются следующие данные о краткосрочном кредитовании предпринимателей региона коммерческим банком, млн. руб.:

Таблица № 9

Исходные данные

Отрасли

Средняя длительность пользования кредитом, дней

Структура однодневного оборота кредита по погашению, %

Базисный год

Отчетный год

Базисный год

Отчетный год

Промышленность

38

40

16

15

Торговля

12

10

58

60

Общественное питание

15

15

26

25

Определите:

1. Индексы средней длительности пользования кредитом переменного состава, постоянного состава и структурных сдвигов.

2. Абсолютное изменение средней длительности пользования кредитом за счет изменения длительности пользования кредитом по отраслям и изменения структуры однодневного кредита.

Сделайте выводы.

Р Е Ш Е Н И Е:

Для того, чтобы рассчитать индексы переменного, постоянного состава и структурных сдвигов рассчитаем необходимые значения и приведем их в таблицу.

строится вспомогательная таблица (таблица № 8). При этом используются групповые средние значения из таблицы № 6 .

строится вспомогательная таблица (таблица № 8). При этом используются групповые средние значения из таблицы № 6 .

или 85,7 %.

или 85,7 %.

млн. руб.

млн. руб.

59454+11487,4

59454+11487,4

0,43+0,179;

0,43+0,179;