|

Главная |

Расчетная (практическая) часть

|

из

5.00

|

Задача 4.

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.2003 года. Имеются следующие данные. Дата выпуска – 26.06.1997 г. Дата погашения – 26.06.2007 г. Купонная ставка – 10%. Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая норма доходности (рыночная ставка) – 12 % годовых.

Определить дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка :а) возрастет на 1,5%; б) упадет на 0,5 %.

Решение

1. Принимаем, что цена погашения равно номиналу: F = N.

Принимаем номинал облигации за 1 ед. N =1.

Срок облигации n =10 лет.

Всего выплат m * n =2*10=20.

Всего оставшихся выплат: 8.

2. Определим дюрацию еврооблигации:

;

;

.

.

3. Определим рыночную цену облигации:

;

;

или 71,44 %.

или 71,44 %.

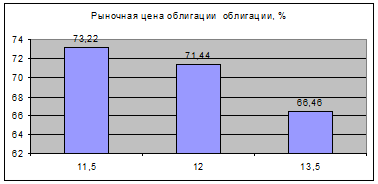

4. Определим рыночную цену облигации при росте ставки на 1,5 %, или до 13,5% ( r =0,135):

;

или 66,46%.

или 66,46%.

5. Определим рыночную цену облигации при падении ставки на 0,5% или до 11,5% ( r =0,115):

или 73,22 %

или 73,22 %

Изменение рыночной цены облигации

Из рисунка отчетливо видно, что при росте рыночной ставки на 1,5 % рыночная цена облигации падает на 4,98 %, а при уменьшении рыночной ставки на 0,5% -цена облигации увеличивается на 1,78%.

Задача 8.

Акции предприятия "Н" продаются по 45.00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11.11 %.

Определите ожидаемую доходность инвестиции. Как измениться доходность при прочих неизменных условиях, если инвестор намеривается продать акцию через два года, а ее стоимость снизится на 15 % от предыдущего уровня?

Решение

1. Определим доходность инвестиции:

2. Воспользуемся формулой доходности инвестиции для определения ожидаемой доходности инвестиции:

Доходность увеличится на (18,52-6,66) = 11,86%.

3. Воспользуемся формулой доходности инвестиции для определения доходности инвестиции, если инвестор намеревается продать акцию через два года, а ее стоимость при этом снизится на 15 % от предыдущего уровня.

Доходность уменьшится на (11,86-(-14))% = 25,86%.

Задача 15.

Имеются следующие данные о значении фондового индекса и стоимости акции А.

| Период | Индекс, J | Стоимость акции А |

|

| 645,5 | 41,63 |

| 1 | 654,17 | 38,88 |

| 2 | 669,12 | 41,63 |

| 3 | 670,63 | 40 |

| 4 | 639,95 | 35,75 |

| 5 | 651,99 | 39,75 |

| 6 | 687,31 | 42 |

| 7 | 705,27 | 41,88 |

| 8 | 757,02 | 44,63 |

| 9 | 740,74 | 40,5 |

| 10 | 786,16 | 42,75 |

| 11 | 790,82 | 42,63 |

| 12 | 757,12 | 43,5 |

Определить бета коэффициент акции. Построить график линии SML для акции А.

Решение

1. Определим доходность индекса в различных периодах:

2. Определяем доходность акции в различных периодах:

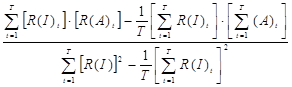

3. R(I)t*R(A)t = 1,34 * (-6,61) = -8,87

4. [(RI)]  = 1,34

= 1,34  = 1,80

= 1,80

Будем использовать Excel для расчета.

| Период (Т) | Индекс (I) | А | Дох-ть индекса R(I)t (%) | Дох-ть акции R(А)t (%) | R(I)t*R(A)t | [(RI)]

|

|

| 645,5 | 41,63 |

|

|

|

|

| 1 | 654,17 | 38,88 | 1,34 | -6,61 | -8,87 | 1,80 |

| 2 | 669,12 | 41,63 | 2,29 | 7,07 | 16,16 | 5,22 |

| 3 | 670,63 | 40 | 0,23 | -3,92 | -0,88 | 0,05 |

| 4 | 639,95 | 35,75 | -4,57 | -10,63 | 48,61 | 20,93 |

| 5 | 651,99 | 39,75 | 1,88 | 11,19 | 21,05 | 3,54 |

| 6 | 687,31 | 42 | 5,42 | 5,66 | 30,66 | 29,35 |

| 7 | 705,27 | 41,88 | 2,61 | -0,29 | -0,75 | 6,83 |

| 8 | 757,02 | 44,63 | 7,34 | 6,57 | 48,18 | 53,84 |

| 9 | 740,74 | 40,5 | -2,15 | -9,25 | 19,90 | 4,62 |

| 10 | 786,16 | 42,75 | 6,13 | 5,56 | 34,07 | 37,60 |

| 11 | 790,82 | 42,63 | 0,59 | -0,28 | -0,17 | 0,35 |

| 12 | 757,12 | 43,5 | -4,26 | 2,04 | -8,70 | 18,16 |

| ∑ |

| 16,84 | 7,12 | 119,27 | 182,30 | |

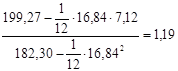

5. Определяем  коэффициент акции:

коэффициент акции:

- показатель систематического риска, это меры вклада актива в общий систематический риск.

=

=

=

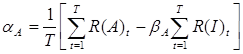

6. Определяем параметр  представляющий нерыночную составляющую доходности (А).

представляющий нерыночную составляющую доходности (А).

А =

А =  – (7,12 – 1,19 * 16,84) = – 1,063

– (7,12 – 1,19 * 16,84) = – 1,063

7. Подставляем найденные значения  и

и  в линейную регрессионную модель САРМ:

в линейную регрессионную модель САРМ:

параметром случайной ошибки  пренебрегаем тогда

пренебрегаем тогда

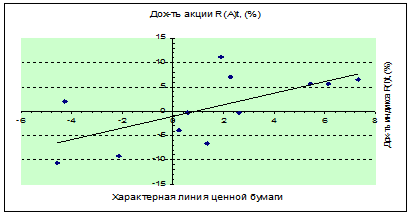

8. Стоим график характерной линии ценной бумаги:

Задача 17

Текущая цена акции В составляет 65,00 ( S ). Стоимость трехмесячного опциона "колл" с ценой исполнения 60,00 ( X ) равно 6,20. Стандартное отклонение по акции В равно 0,18 ( s ). Безрисковая ставка составляет 10 % ( r ).

Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона?

Решение

1. Стоимость опциона "колл" определяется по модели оценки опциона Блэка – Шоулза:

, е = 2,718

, е = 2,718

Найдем d1:

T=3/12=0.25

Найдем d2:

2.Из таблицы нормального распределения получаем:

N(2.0455) = 0.9798

N(1.9555) = 0.9744

3.Определим справедливую (внутреннюю) стоимость опциона:

Так как справедливая стоимость опциона равно 6,65 и она больше стоимости фактической, которая равно 6,20, то покупка опциона является выгодной. Такой опцион следует купить, так как он недооценен и в будущем, можно ожидать роста его стоимости.

Задача 25

Брокеры К, Н, М (см. условие задачи 23) не хотят сложа руки наблюдать, как арбитражер за счет их счет получает безрисковые доходы. У них возникает следующая идея: К продает только инструмент Д по цене 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер М остается на прежних позициях.

Задание. Удастся ли, действуя таким образом, устранить арбитражные возможности? Обосновать свой ответ.

| Инструмент Брокер | Д | А | Цена за портфель |

| К | 3 | 1 | 80,00 |

| Н | 2 | 2 | 60,00 |

| М | 5 | 7 | 185,00 |

Решение

Арбитраж – это одновременно покупка и продажа одного и того же актива по двум разным ценам на двух разных рынках.

Арбитражер может купить портфель акций у брокера М за 185,00. Таким образом у него окажется 5 акций Д и 7 акций А. Арбитражёр может продать 5 акций Д брокеру К по цене 15,00 и получить за это 75,00. Акции А арбитажёр может продать брокеру Н по цене 20,00 за штуку. Таким образом, продав все акции арбитражер получит сумму = 5 * 15 + 20 * 7 = 75 + 140 = 215.

Прибыль составит 215 – 185 = 30.

Арбитраж возможен.

|

из

5.00

|

Обсуждение в статье: Расчетная (практическая) часть |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы