|

Главная |

Маркетинговый анализ деятельности предприятия

|

из

5.00

|

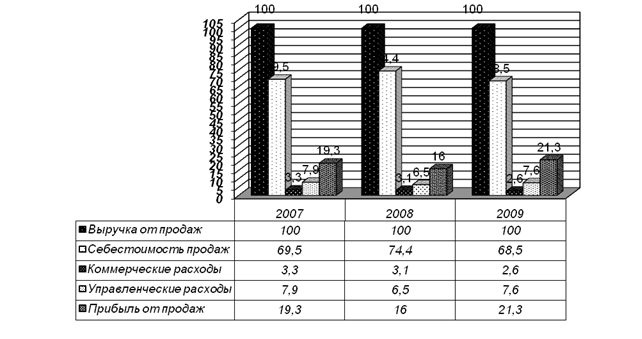

В связи с тем, что основную часть прибыли предприятие получило от реализации продукции, проанализируем ее динамику, для определения факторов, повлиявших на ее изменения в таблице 2.9 и на рисунке 2.3.

Из таблицы 2.9 видно, что в динамике за исследуемый период удельный вес себестоимости в составе выручки снизился на 1,0%. Увеличение доли прибыли от продаж на 1,0% в составе выручки, произошло за счет снижения уровня коммерческих расходов на 0,7% и управленческих на 0,3%.

Таблица 2.9

Расчет удельного веса затрат в выручке по месту возникновения в динамике за 2007-2009гг.

|

Показатель | 2007г (базовый) | 2008г | 2009г | Отклонение (+,-) | ||||||

| 2008г | 2009г | |||||||||

| сумма, тыс. руб. | уд. вес, % | сумма тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | суммы, тыс. руб. | уд. вес, % | суммы тыс. руб. | уд. вес, % | |

| Выручка от продаж | 1582781 | 100 | 2 520 121 | 100 | 3 968 384 | 100 | 937 340 | – | 2385603 | – |

| Себестоимость продаж | 1 099 925 | 69,5 | 1 875 287 | 74,4 | 2 719 233 | 68,5 | 775 362 | 4,9 | 1619308 | -1,0 |

| Валовая прибыль | 482 856 | 30,5 | 644 834 | 25,6 | 1249151 | 31,5 | 161 978 | -4,9 | 766 295 | +1,0 |

| Коммерческие расходы | 52 281 | 3,3 | 76 838 | 3,1 | 105 094 | 2,6 | 24 557 | -0,2 | 52 813 | -0,7 |

| Управленческие расходы | 124 781 | 7,9 | 163 822 | 6,5 | 298 279 | 7,6 | 39 041 | -1,4 | 173 498 | -0,3 |

| Прибыль от продаж | 305 794 | 19,3 | 404 174 | 16,0 | 845 778 | 21,3 | 98 380 | -3,3 | 539 984 | 2,0 |

Рис. 2.3. Удельный вес видов затрат в выручке по месту возникновения в динамике

Таблица 2.10

Структура затрат предприятия по экономическим элементам в динамике

| Элементы затрат

| Значение, тыс. руб. | Уд. вес, % | Изменение за период | |||||

| 2007г | 2008г | 2009г | 2007г | 2008г | 2009г | тыс. руб. | прирост, % | |

| Материальные затраты | 768 534 | 1 408 895 | 2 141 624 | 56,49 | 66,58 | 68,58 | 1 373 090 | 178,66 |

| Затраты на оплату труда | 223 590 | 349 836 | 471 943 | 16,43 | 16,53 | 15,11 | 248 353 | 111,08 |

| Отчисления на социальные нужды | 57 132 | 90 081 | 117 983 | 4,2 | 4,26 | 3,78 | 60 851 | 106,51 |

| Амортизация основных средств | 11 537 | 15 712 | 20 963 | 0,85 | 0,74 | 0,67 | 9 426 | 81,7 |

| Прочие затраты | 299 787 | 251 423 | 370 093 | 22,03 | 11,88 | 11,85 | 70 306 | 23,45 |

| Итого по элементам затрат | 1 360 580 | 2 115 947 | 3 122 606 | 100,0 | 100,0 | 100,0 | 1 762 026 | 129,51 |

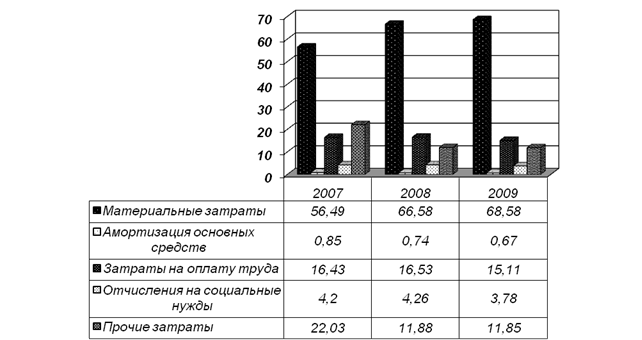

Рис. 2.4. Структура затрат предприятия при производстве продукции по экономическим элементам в динамике

Согласно расчетам таблицы 2.11, затраты предприятия на конец исследуемого периода увеличились на 1 762 026 тыс. руб., или на 129,51 %. Увеличение произошло по всем элементам. Наиболее высокий темп наблюдается по материальным затратам, прирост составил 178,66% при общем приросте себестоимости 129,51%. Этот показатель и является проблемным местом в структуре себестоимости. Итак, в результате проведенного анализа можно сделать вывод, что по месту возникновения затрат произошло снижение себестоимости за счет понижения уровня коммерческих расходов на 0,7% и управленческих на 0,3%. Это является положительным моментом.

Таблица 2.11

Анализ влияния материальных затрат на единицу товарной продукции

| Показатель | 2007г |

| Материальные затраты 2007г | 768 534 |

| Материальные затраты 2009г в текущих ценах | 2 141 624 |

| Материальные затраты 2009г пересчитанные по ценам 2007г. | 1 619 498 |

За счет роста цен на ресурсы материальные затраты на анализируемом предприятии возросли на 522 126 тыс. руб.(2 141 624 – 1 619 498), за счет повышения ресурсоемкости – на 850 964 тыс. руб. (1 619 498 – 768 534). Следовательно, при всем изменении на сумму 1 373 090 тыс. руб. (2 141 624 – 768 534):

- доля внешних факторов в росте материальных затрат данного предприятия составляет 38,03% (522 126/1 373 090 х 100);

- внутренних – 61,97 % (850 964/1 373 090 х 100).

Таблица 2.12

Оценка влияния внутренних факторов на рост материальных затрат в ценах 2007 года

|

Показатель | Годы | Отклонение | Темп динамики, % | |

| 2007г | 2009г | |||

| Материальные затраты, тыс. руб. | 768 534 | 1 619 498 | 850 964 | 210,73 |

| Объем реализации продукции, ед. | 550 724 | 1 044 821 | 494 097 | 189,72 |

| Удельные материальные расходы на единицу, тыс. руб. | 1,395 | 1,55 | 0,155 | 111,11 |

| Влияние на изменение материальных затрат, факторов: | ||||

| а) удельных материальных затрат | – | – | 688 991 |

|

| б) объем реализации продукции | – | – | 161 973 |

|

Согласно расчетам таблицы 2.12, основным фактором роста материальных затрат является повышение материальных затрат на единицу продукции, прирост которых составил 111,11%. Отсюда превышение роста материальных затрат над ростом объема производства на 21, 01% (210,73 – 189,72).

Из таблицы 2.13 видно, что в связи с увеличением выручки от реализации на 250,72 % , доля полной себестоимости в структуре выручки снизилась на 1,99%. Снижение удельного веса себестоимости в составе выручки произошло в результате снижения доли условно-постоянных затрат на 0,36% и доли переменных затрат на 1,63%.

Темп динамики роста переменных затрат в абсолютном выражении превышает темпы динамики роста полной себестоимости на 0,59% (245,12 -244,53).

Здесь необходимо проанализировать причины такого опережения, так как переменные затраты в данной цепи являются слабым звеном в цепочке затрат предприятия.

Таблица 2.13

Оценка влияния переменных и постоянных затрат на уровень выручки в динамике

|

Показатель | 2007г | 2009г | Отклонение (+,-) | Темп динамики, % | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | суммы, тыс. руб. | уд. веса, % | суммы тыс. руб. | уд. веса, % | |

| Выручка от продаж | 1 582 781 | 100,0 | 3 968 384 | 100 | 2385603 | – | 250,72 | – |

| Полная себестоимость всего, в т.ч.: | 1 276 987 | 80,68 | 3 122 606 | 78,69 | 1845619 | -1,99 | 244,53 | 97,5 |

| -условно-постоянные затраты | 124 781 | 7,88 | 298 279 | 7,52 | 173498 | -0,36 | 239,04 | 95,4 |

| - переменные затраты | 1 152 206 | 72,8 | 2 824 327 | 71,17 | 1672121 | -1,63 | 245,12 | 97,8 |

Проведем факторный анализ прибыли от реализации в таблице 2.18, базирующейся на методике маржинального дохода, воспользовавшись исходными данными таблицы 2.14.

Таблица 2.14

Исходные данные для факторного анализа прибыли от реализации

|

Показатель | Годы | Отклонение, (+,-) | Темп динамики, % | |

| 2006г | 2008г | |||

| Выручка от продаж, тыс. руб. | 1 582 781 | 3 968 384 | 2 385 603 | 150,72 |

| Объем реализации продукции, ед. | 550 724 | 1 044 821 | 494 097 | 89,72 |

| Цена реализации, тыс. руб. | 2,874 | 3,798 | 0,924 | 32,15 |

| Себестоимость продаж, тыс. руб. | 1 276 987 | 3 122 606 | 1 845 619 | 144,53 |

| Переменные издержки, тыс. руб. | 1 152 206 | 2 824 327 | 1 672 121 | 145,12 |

| Удельные переменные расходы на единицу, тыс. руб. | 2,092 | 2,703 | 0,611 | 29,21 |

| Постоянные издержки, тыс. руб. | 124 781 | 298 279 | 173 498 | 139,04 |

| Прибыль от продаж, тыс. руб. | 305 794 | 845 778 | 539 984 | 175,58 |

Расчет влияния факторов на изменение суммы прибыли произведем способом цепной подстановки:

П2006= 550 724 (2,874-2,092)-124 781 = 305 794 тыс. руб.

Пусл1= 1 044 821 (2,874-2,092)-124 781 = 692 269 тыс. руб.

П усл2= 1 044 821 (3,798-2,092)-124 781 = 1 657 684 тыс. руб.

Пусл3= 1 044 821 (3,798-2,703)-124 781 = 1 019 298 тыс. руб.

П2008= 1 044 821 (3,798-2,703)-298 279 = 845 778 тыс. руб.

Согласно данных таблицы 12, общее изменение прибыли от продаж (∆Побщ) составляет 539 984 тыс. руб., в том числе за счет изменения:

- объема реализованной продукции DПN = 692 269 – 305 794 = +385 475 тыс. руб.;

- цены реализации DПц = 1 657 684 – 692 269 = +965 415 тыс. руб.;

- удельных переменных затрат ∆Ппер = 1 019 298 – 1 657 684 = –638 386 тыс. руб.;

- суммы постоянных затрат ∆Ппост = 845 778 – 1 019 298 = – 173 520 тыс. руб.

(∆Побщ) = 385 475 + 965 415 – 638 386 – 173 520 = 538 984 тыс. руб.

Результаты расчетов сведем в таблицу 2.15.

Таблица 2.15

Результаты влияния факторов на изменение прибыли от продаж, тыс. руб.

| Фактор | Сумма, тыс. руб. |

| За счет роста объема реализации продукции | 385 475 |

| За счет увеличения цены реализации продукции | 965 415 |

| За счет прироста себестоимости реализованной продукции | -811 906 |

| в том числе: - за счет прироста удельных переменных издержек | –638 386 |

| - за счет прироста постоянных затрат | – 173 520 |

| Итого | 538 984 |

Полученные результаты позволяют определить влияние переменных и постоянных затрат на формирование прибыли. Так, за счет прироста удельных переменных издержек предприятие получило прибыли меньше на 638 386 тыс. руб., и за счет прироста постоянных затрат, прибыль уменьшилась на 173 520 тыс. руб.

Таблица 2.16

Структура переменных затрат в динамике

|

Показатель | 2007г | 2009г | Отклонение (+,-) | Темп прироста, % | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | суммы, тыс. руб. | уд. веса, % | суммы тыс. руб. | уд. веса, % | |

| Переменные расходы, всего | 1 152 206 | 100,0 | 2 824 327 | 100,0 | 1 672 121 | – | 145,12 | – |

| В.т.ч. |

|

| ||||||

| - Прямые расходы | 920 128 | 79,86 | 2 169 919 | 76,83 | 1 249 791 | -3,03 | 135,83 | -3,79 |

| - Условно-переменные расходы | 179 797 | 15,6 | 549 314 | 19,4 | 369 517 | 3,8 | 205,52 | 24,36 |

| - коммерческие расходы | 52 281 | 4,54 | 105 094 | 3,72 | 52 813 | -0,82 | 101,02 | -18,06 |

Из таблицы видно, что за исследуемый период основной прирост переменных затрат связан с увеличением условно-переменных расходов. При общем приросте переменных расходов на 145,12%, прирост условно-переменных расходов составляет 205,52%. Доля условно-переменных расходов в структуре переменных затрат увеличилась на 3,8%. Но основная доля в переменных затратах, принадлежит прямым расходам, которая на конец периода составила 76,83%. Поэтому рассмотрим динамику прямых и условно-переменных расходов подробнее в таблице 2.17.

Согласно расчетным данным таблицы 2.17, основной расходной статьей в структуре прямых расходов по объему, является статья «сырье и материалы». Ее доля в структуре прямых расходов на начало периода составила 85,52% и на конец периода 86,37%. Темп прироста за период составил 138,16%. Превышение прироста показателя «сырья и материалов» над общим приростом прямых расходов составляет 1,017 (138,16/135,83) единицы.

Также за исследуемый период в структуре прямых затрат выросла доля «топлива и «топлива и энергии» на 0,85%. Превышение прироста показателя «топливо и энергия» над общим приростом прямых расходов составляет 1,045 (141,95/135,83) единицы. Эти два показателя и являются «узким» местом в структуре прямых расходов.

Таблица 2.17

Структура прямых и условно-переменных расходов в динамике

|

Показатель | 2007г | 2009г | Отклонение (+,-) | Темп прироста, % | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | суммы, тыс. руб. | уд. веса, % | суммы тыс. руб. | уд. веса, % | |

| Прямые расходы | 920 128 | 100,0 | 2 169 919 | 100,0 | 1 249 791 | – | 135,83 | – |

| Сырье и материалы | 786 919 | 85,52 | 1 874 161 | 86,37 | 1 087 242 | 0,85 | 138,16 | 0,99 |

| Топливо и энергия | 49 864 | 5,42 | 120 647 | 5,56 | 70 783 | 0,14 | 141,95 | 2,58 |

| Зарплата основных рабочих | 65 617 | 7,13 | 138 501 | 6,38 | 72 884 | -0,75 | 111,07 | -10,5 |

| Отчисления на социальное страхование | 17 728 | 1,93 | 36 610 | 1,69 | 18 882 | -0,24 | 106,51 | -12,4 |

| - Условно-переменные расходы | 179 797 | 100,0 | 549 314 | 100,0 | 369 517 | – | 205,52 | – |

| Вспомогательные материалы | 11 650 | 6,48 | 40 542 | 7,38 | 28 892 | 0,9 | 248,0 | 13,9 |

| Инструмент и приспособления | 25 806 | 14,35 | 74 843 | 13,62 | 49 037 | -0,73 | 190,02 | -5,09 |

| Услуги вспомогательного производства | 38 640 | 21,49 | 100 464 | 18,29 | 61 824 | -3,2 | 160,0 | -14,9 |

| Услуги сторонних организаций | 2 364 | 1,33 | 14 255 | 2,6 | 11 891 | 1,27 | 503,0 | 95,5 |

| Охрана труда | 2 615 | 1,45 | 4 570 | 0,83 | 1 955 | -0,62 | 74,76 | -4,28 |

| Брак в производстве | 1 277 | 0,71 | 8 074 | 1,47 | 6 797 | 0,76 | 532,26 | 107 |

| Прочие | 10 069 | 5,60 | 59 916 | 10,9 | 49 847 | 5,3 | 495,05 | 94,6 |

Далее, рассмотрим структуру условно-постоянных расходов в динамике за 2007-2009 гг. в таблице 2.18.

Таблица 2.18

Структура условно-постоянных расходов в динамике

|

Показатель | 2007г | 2009г | Отклонение (+,-) | Темп прироста, % | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | суммы, тыс. руб. | уд. веса, % | суммы тыс. руб. | уд. веса, % | |

| Вспомогательные материалы | 2 682 | 2,15 | 7 820 | 2,62 | 5 138 | 0,47 | 191,57 | 21,9 |

| Энергоресурсы | 2 488 | 1,99 | 4 206 | 1,41 | 1 718 | 1,38 | 69,05 | 69,4 |

| Зарплата | 52 491 | 42,07 | 148 025 | 49,63 | 95 534 | 7,56 | 182,0 | 18,0 |

| Отчисления на социальное страхование | 12 832 | 10,27 | 35 801 | 12,0 | 22 969 | 1,73 | 178,99 | 16,8 |

| Амортизация | 3 089 | 2,48 | 5 506 | 1,85 | 2 417 | -0,63 | 78,25 | -25,4 |

| Услуги вспомогательного производства | 14 011 | 11,23 | 20 014 | 6,71 | 6 003 | -4,52 | 42,84 | -40,2 |

| Услуги сторонних организаций | 16 111 | 12,91 | 27 050 | 9,07 | 10 939 | -3,84 | 67,9 | -29,7 |

| Услуги связи | 1 102 | 0,88 | 4 687 | 1,57 | 3 582 | 0,69 | 325,32 | 78,4 |

| Командировочные расходы | 5 435 | 4,36 | 21 311 | 7,14 | 15 876 | 2,78 | 292,1 | 63,8 |

| Обязательные платежи | 2 653 | 2,13 | 6 556 | 2,2 | 3 903 | 0,07 | 147,1 | 3,29 |

| Прочие | 11 887 | 9,53 | 17 303 | 5,8 | 5 416 | -3,73 | 45,56 | -39,1 |

| Итого: Условно-постоянные расходы | 124 781 | 100,0 | 298 279 | 100,0 | 173 498 | – | 139,04 | – |

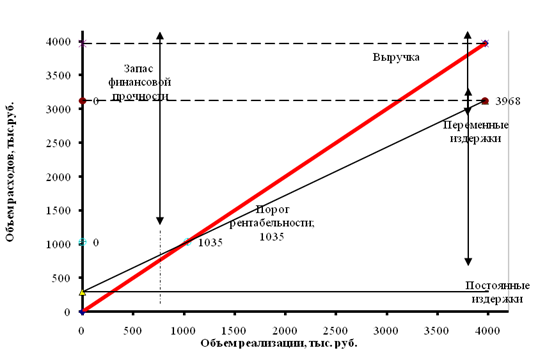

Рис.2.5. Графическое построение порога рентабельности за 2008г.

Рис.2.5. Графическое построение порога рентабельности за 2008г.

Таблица 2.19

Расчет запаса финансовой прочности предприятия

| Показатель | 2007г | 2008г | 2009г | Темп роста, % |

| Выручка от реализации (В) | 1 582 781 | 2 520 121 | 3 968 384 | 250,72 |

| Себестоимость (С), в т.ч.: | 1 276 987 | 2 115 947 | 3 122 606 | 244,53 |

| Переменные издержки(Ипер.) | 1 152 206 | 1 952 125 | 2 824 327 | 245,12 |

| Постоянные издержки (Ипост.) | 124 781 | 163 822 | 298 279 | 239,04 |

| Прибыль (п = в-с) | 305 794 | 404 174 | 845 778 | 275,58 |

| Валовая маржа (ВМ = В - Ипер = П + Ипост) | 430 275 | 567 996 | 1 144 057 | 265,89 |

| Коэффициент валовой маржи (Квм = ВМ/В) | 0,2718 | 0,2254 | 0,2883 | 106,07 |

| Порог рентабельности (ПР = Ипос/Квм) | 459 091 | 726 806 | 1 034 613 | 225,36 |

| Запас финансовой прочности, ден. ед. (ЗФП = В-ПР) | 1 123 690 | 1 793 315 | 2 933 771 | 261,08 |

| Запас финансовой прочности, % (ЗФП% = ЗФП/В х 100%) | 70,99 | 71,16 | 73,93 | 104,14 |

| Сила воздействия операционного рычага (СВОР = ВМ/ П) | 1,407 | 1,405 | 1,353 | 96,16 |

Как показывает расчет, в 2007 году нужно было реализовать продукции на сумму 459 091 тыс. руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 1 582 781 тыс. руб., что выше пороговой на 1 123 690 тыс. руб., или на 70,993%. Это и есть запас финансовой устойчивости или зона безубыточности предприятия.

В 2009 году запас финансовой устойчивости увеличился на 4,14%, так как снизилась доля постоянных затрат в себестоимости реализованной продукции. И предприятие является более устойчивым к изменению рыночной конъюнктуры с точки зрения получаемой прибыли.

Согласно проведенным расчетам, можно сделать вывод, что при возрастании выручки от реализации за 2009 год на 150,72%, сила воздействия операционного рычага убывает на 3,84%, так как имело место снижение доли постоянных издержек в структуре себестоимости. Положительная маржинальная прибыль свидетельствует о потенциальной возможности прибыльной продажи продукции.

К проведению экспертного опроса на ООО «ГРАНД» были привлечены шесть наиболее квалифицированных специалистов предприятия

- директор;

- зам. директора по производству;

- главный механик;

- главный энергетик;

- главный геолог;

- главный бухгалтер.

Каждому эксперту был предоставлен список всех экспертов и варианты ответов на вопрос: “Какая из предложенных стратегий роста фирма наиболее предпочтительна для ООО «ГРАНД» в настоящее время?”.

Оценка компетентности проводилась по 6-ти балльной шкале, причем чем выше компетентность, тем выше оценка. Значимость вариантов оценивалась по 10-ти балльной системе (чем больше значимость, тем выше оценивается стратегия).

Экспертам необходимо оценить следующие варианты стратегии роста фирмы:

1) стратегия глубокого проникновения (В1);

2) стратегия разработки товара (В2);

3) стратегия расширения рынка (В3);

4) стратегия диверсификации (В4).

Первым этапом экспертизы необходимо оценить компетентность экспертов. Это можно реализовать путем их взаимной оценки. Данные взаимооценки приводятся в таблице 2.20.

По данным таблицы мы видим, что наиболее компетентным является третий эксперт, далее - первый, второй, пятый, четвертый и шестой.

Далее производим оценку значимости вариантов для каждого вида планирования.

1) Проводим оценку значимости факторов по десятибалльной системе. Результаты приводятся в таблице 2.21.

Таблица 2.20

Взаимная групповая оценка компетентности экспертов

| Эксперты | Э1 | Э2 | Э3 | Э4 | Э5 | Э6 |

| Э1 | 5 | 5 | 6 | 5 | 4 | 3 |

| Э2 | 6 | 5 | 6 | 4 | 5 | 5 |

| Э3 | 6 | 4 | 5 | 4 | 4 | 3 |

| Э4 | 6 | 5 | 6 | 3 | 5 | 4 |

| Э5 | 6 | 5 | 6 | 4 | 5 | 3 |

| Э6 | 5 | 5 | 6 | 4 | 4 | 3 |

| Средняя оценка | 5,6 | 4,8 | 5,8 | 4 | 4,5 | 3,5 |

| Место | 2 | 3 | 1 | 5 | 4 | 6 |

Таблица 2.21

Матрица значимости стратегий (вариантов) в десятибалльной системе

| Эксперты | Варианты стратегии | Сумма баллов | |||

| В1 | В2 | В3 | В4 | ||

| Э1 | 5 | 8 | 10 | 6 | 29 |

| Э2 | 6 | 8 | 9 | 5 | 28 |

| Э3 | 5 | 8 | 10 | 6 | 29 |

| Э4 | 5 | 7 | 10 | 6 | 28 |

| Э5 | 5 | 7 | 10 | 6 | 28 |

| Э6 | 7 | 8 | 10 | 6 | 31 |

2) Переводим оценки, выданные в баллах, в ранги, при этом ранг 1 присваивается варианту, получившему наибольший балл. Результаты расчётов приводятся в таблице 2.3.

3) Проведем проверку согласованности показаний двух экспертов с помощью коэффициента ранговой корреляции Спирмена.

Таблица 2.22

Перевод оценок вариантов из десятибалльной системы в систему, выраженную в рангах

| Эксперты | Варианты стратегии | Сумма рангов | |||

| В1 | В2 | В3 | В4 | ||

| Э1 | 4 | 2 | 1 | 3 | 10 |

| Э2 | 3 | 2 | 1 | 4 | 10 |

| Э3 | 4 | 2 | 1 | 3 | 10 |

| Э4 | 4 | 2 | 1 | 3 | 10 |

| Э5 | 4 | 2 | 1 | 3 | 10 |

| Э6 | 3 | 2 | 1 | 4 | 10 |

Полученные значения коэффициентов ранговой корреляции заносят в таблицу. Вычисленные коэффициенты корреляции Спирмена согласованности оценок всех экспертов представлены в таблице 2.23.

Таблица 2.23

Матрица коэффициентов ранговой корреляции Спирмена

| Эксперты | Э1 | Э2 | Э3 | Э4 | Э5 | Э6 |

| Э1 | 1 | 0,8 | 1 | 1 | 1 | 0,8 |

| Э2 | 0,8 | 1 | 0,8 | 0,8 | 0,8 | 1 |

| Э3 | 1 | 0,8 | 1 | 1 | 1 | 0,8 |

| Э4 | 1 | 0,8 | 1 | 1 | 1 | 0,8 |

| Э5 | 1 | 0,8 | 1 | 1 | 1 | 0,8 |

| Э6 | 0,8 | 1 | 0,8 | 0,8 | 0,8 | 1 |

Как видно из таблицы 2.5 , учёт компетентности экспертов обусловил некоторое перераспределение «весов» отдельных вариантов.

По результатам экспертизы можно сделать следующее заключение:

доминирующим вариантом стратегии роста фирмы является вариант В3 –стратегия расширения рынка, далее идут В2, В1 и В4.

Таблица 2.24

Относительные оценки значимости вариантов, составленные на основе показаний экспертов

| Эксперты | Вес эксперта | Варианты стратегий | Сумма баллов | |||

| В1 | В2 | В3 | В4 | |||

| Э1 | 5,6 | 5 | 8 | 10 | 6 | 29 |

| Э2 | 4,8 | 6 | 8 | 9 | 5 | 28 |

| Э3 | 5,8 | 5 | 8 | 10 | 6 | 29 |

| Э4 | 4 | 5 | 7 | 10 | 6 | 28 |

| Э5 | 4,5 | 5 | 7 | 10 | 6 | 28 |

| Э6 | 3,5 | 7 | 8 | 10 | 6 | 31 |

| А1 | 0,19 | 0,263 | 0,339 | 0,167 | ||

| А2 | 0,187 | 0,265 | 0,341 | 0,202 | ||

| Место варианта в ранжированном ряду | 4 | 2 | 1 | 3 | ||

|

из

5.00

|

Обсуждение в статье: Маркетинговый анализ деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы