|

Главная |

Анализ деловой активности предприятия.

|

из

5.00

|

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности.

В рамках обеспечения приемлемых темпов наращивания объемов финансовой деятельности организации осуществляют анализ выполнения «золотого правила экономики», характеризующего экономическую деятельность организации (рис.2.18.).

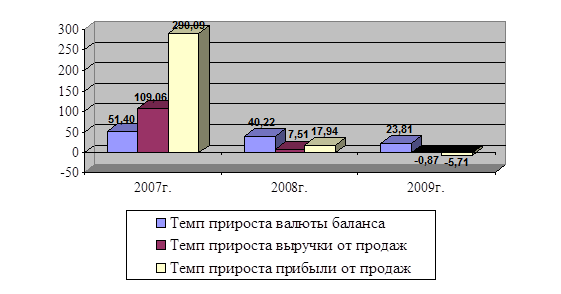

Рис.2.18. Динамика темпов прироста валюты баланса, выручки и прибыли от продаж

В 2007г. темпы прироста выручки (109,1%) и прибыли (290,1%) больше темпов прироста валюты баланса (51,4%), что говорит об эффективном использовании активов предприятия.

В 2008г. снижается эффективность деятельности организации, так как темпы прироста выручки и прибыли (7,5% и 17,9% соответственно) меньше темпа прироста активов, который составляет 40,2%.

В 2009г. темп прироста валюты баланса (23,8%) больше, чем темп прироста (падения) финансовых результатов (выручки и прибыли), что свидетельствует о дальнейшем ухудшении деятельности организации.

Далее рассмотрим наиболее часто используемые при анализе показатели оборачиваемости.

Таблица 13

Значения коэффициентов деловой активности

| Показатели | 2007г. | 2008г. | 2009г. | Отклонение 2009г. по отношению | |

| 2007г. | 2008г. | ||||

| 1.Оборачиваемость совокупного капитала | 5,65 | 4,20 | 3,19 | -2,46 | -1,01 |

| 2.Оборачиваемость текущих активов | 10,03 | 7,08 | 5,32 | -4,71 | -1,76 |

| 3.Оборачиваемость собственного капитала | 6,73 | 4,53 | 3,53 | -3,2 | -1 |

| 4.Оборачиваемость материальных запасов | 33,73 | 29,16 | 26,18 | -7,55 | -2,98 |

| 5.Период оборота материальных запасов | 11 | 13 | 14 | 3 | 1 |

| 6.Оборачиваемость дебиторской задолженности | 24,66 | 12,99 | 7,27 | -17,39 | -5,72 |

| 7.Период оборота дебиторской задолженности | 15 | 28 | 50 | 35 | 22 |

| 8.Оборачиваемость кредиторской задолженности | 55,84 | 136,72 | 53,20 | -2,64 | -83,52 |

| 9.Период оборота кредиторской задолженности | 7 | 3 | 7 | 0 | 4 |

| 10.Продолжительность операционного цикла | 26 | 41 | 64 | 38 | 23 |

| 11.Продолжительность финансового цикла | 19 | 38 | 57 | 38 | 19 |

| 12.Фондоотдача основных средств | 13,41 | 10,53 | 8,09 | -5,32 | -2,44 |

Анализ оборачиваемости совокупного капитала и текущих активов показал ухудшение использования активов предприятия на протяжении анализируемого периода. Замедление оборачиваемости текущих активов, прежде всего, связано с замедлением оборачиваемости дебиторской задолженности и запасов, а также увеличением их периода оборота. В 2007 году период оборота материальных запасов составил 11 дней, а в 2008 и 2009 годах 13 и 14 дней соответственно. Из этого следует, что при сложившемся в 2009 году объеме производства на предприятии создано запасов на 14 дней. Тенденция к увеличению данного показателя является отрицательным моментом в деятельности предприятия.

В течение анализируемого времени произошел рост периода дебиторской задолженности (с 15 дней в 2007г. до 50 дней в 2009г.), что является негативной тенденцией. А период кредиторской задолженности сокращается с 7 дней в 2007 году до 3 дней в 2008 году и увеличивается в 2009 году до 7 дней. Таким образом, сумма денежных средств, которой предприятие кредитует покупателей, превышает сумму средств, которой поставщики и подрядчики кредитуют предприятие.

Отрицательной тенденцией является увеличение операционного цикла до 64 дней в 2009 году с 26 дней в 2007 году. Это свидетельствует о том, что менеджментом организации не были реализованы излишки запасов и не проводились работы по взысканию задолженности покупателей.

В отчетном периоде продолжительность финансового цикла увеличилась с 19 дней в 2007 году до 57 дней в 2009 году. Увеличение данного показателя в динамике свидетельствует об увеличивающейся потребности предприятия в финансировании текущей производственной деятельности.

Проведенный финансовый анализ ОАО «Раствор» выявил следующее.

В структуре баланса организации наблюдается резкое увеличение запасов в 2008 году на 1 863 тыс.руб. по сравнению с 2007 годом и дальнейшее их увеличение в 2009 году на 314 тыс.руб., что свидетельствует о перенакоплении сырья и проблемах в сбыте продукции. Также сбытовая деятельность организации характеризуется ростом дебиторской задолженности: в 2008 году увеличение происходит на 102%, в 2009 году на 65%. В 2009 году краткосрочная дебиторская задолженность составляет 49% от общих активов, 80% от оборотных активов и 17% от выручки организации, что свидетельствует о недостаточности проводимых мер в работе по возврату задолженности покупателей за отгруженную им продукцию.

Анализ коэффициентов ликвидности не выявил существенных нарушений, за исключением снижения коэффициента абсолютной ликвидности с 1,45 в 2008 году до 0,12 в 2009 году, что указывает на снижение платежеспособности организации.

Анализ финансовой устойчивости показал, что организация обладает абсолютно независимым финансовым состоянием.

Коэффициент соотношения кредиторской и дебиторской задолженности показывает, что в 2009 году на 1 рубль дебиторской задолженности приходится 20 копеек кредиторской задолженности. Следовательно, сумма денежных средств, которой предприятие кредитует покупателей, превышает сумму средств, которой поставщики и подрядчики кредитуют предприятие.

Показатели рентабельности анализируемого предприятия характеризуются негативной тенденцией. Рентабельность всего капитала показывает снижение необходимой базы для обеспечения высокой доходности собственного капитала. В 2007 году данный показатель составил 52,9%, а в 2009 году уже 33,3%, такое снижение рентабельности всего капитала свидетельствует о перенакоплении активов и падающем спросе на продукцию.

Анализ оборачиваемости совокупного капитала и текущих активов показал ухудшение использования активов предприятия. Замедление оборачиваемости текущих активов, прежде всего, связано с замедлением оборачиваемости дебиторской задолженности и запасов, а также увеличением их периода оборота.

Исходя из полученных данных, в третьей главе будет разработан комплекс мероприятий направленных на ускорение оборачиваемости дебиторской задолженности и запасов.

|

из

5.00

|

Обсуждение в статье: Анализ деловой активности предприятия. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы