|

Главная |

Модели прогнозирования риска финансовой несостоятельности на основе зарубежных источников

|

из

5.00

|

Двухфакторная модель Э.Альтмана основывается на двух ключевых показателях:

- показатель текущей ликвидности;

- показатель доли заёмных средств – коэффициент капитализации.

В модели учитываемым фактором риска является возможность необеспечения заемных средств собственными в будущем периоде.

Z=-0,3877-1,0760Ктл+0,0579Кфз

Ктл.н.=0,62

Ктл.к.=0,76

Кфз.н.=1,33

Кфз.к.=0,95

Zн=  -0,9778

-0,9778

Zк=  -1,1504

-1,1504

Z<0 следовательно вероятность банкротства <50%, снижается по мере уменьшения Z.

Пятифакторная модель Э.Альтмана.

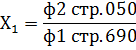

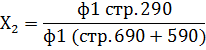

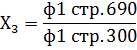

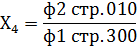

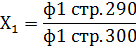

Z=1,2Х1+1,4Х2+3,3Х3+0,6Х4+Х5

Х1=

Х1н=-0,219

Х1к=-0,115

Х2н=0,26

Х2к=0,184

Х3н=0,336

Х3к=0,248

Х4н=0,748

Х4к=1,046

Х5н=0,617

Х5к=0,653

Zн=  1,57

1,57

Zк=  1,603

1,603

1,810  z

z  – вероятность банкротства средняя.

– вероятность банкротства средняя.

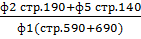

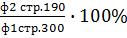

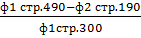

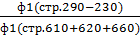

Пятифакторная модель У.Бивера

Система показателей У.Бивера для диагностики банкротства

| Показатель | Значения показателей | ||

| Благоприятно | 5 лет до банкротства | 1 год до банкротства | |

| Коэффициент Бивера | 0.4 – 0.45 | 0.17 | -0.15 |

| Рентабельность активов, % | 6 - 8 | 4 | -22 |

| Финансовый леверидж, % | <37 | <50 | <80 |

| Коэффициент покрытия оборотных активов собственными оборотными средствами | 0.4 | <0.3 | <0.06 |

| Коэффициент текущей ликвидности | <3.2 | <2 | <1 |

Коэффициент Бивера =

Кб.н.= 0,674

Кб.к. = 0,628

5 лет до банкротства

Рентабельность активов % =

Кр.н. = 26,03

Кр.к. = 18,41

5 лет до банкротства

Финансовый леверидж % =

Кл.н. = 57,19

Кл.к. = 48,87

1 год до банкротства

Коэффициент покрытия оборотных активов собственными оборотными средствами =

Кп.н. =0,17

Кп.к. = 0,33

5 лет до банкротства

Коэффициент текущей ликвидности =

Ктл.н. = 0,62

Ктл.к. = 0,76

1 год до банкротства

Модель Лиса прогнозирования финансовой несостоятельности (четырёхфакторная модель).

В этой модели факторы-признаки учитывают такие результаты деятельности, как ликвидность, рентабельность и финансовая независимость организации.

Z=0,063Х1+0,093Х2+0,057Х3+0,001Х4

Х1н=0,353

Х1к=0,373

Х2н=0,336

Х2к=0,248

Х3н=0,260

Х3к=0,184

Х4н=0,748

Х4к=1,046

Z>0,037 – вероятность банкротства высокая.

Модель Таффлера прогнозирования финансовой несостоятельности (четырёхфакторная модель).

Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4

Х1н=0,587

Х1к=0,509

Х2н=0,617

Х2к=0,764

Х3н=0,572

Х3к=0,488

Х4н=0,617

Х4к=0,653

Z>0,3 – фирма имеет неплохие долгосрочные перспективы.

Модели прогнозирования риска финансовой несостоятельности на основе отечественных источников

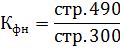

Двухфакторная модель прогнозирования банкротства Лео Хао Суан

Z=0,3872+0,2614Ктл+1,059Кфн

Ктл.н.=0,62

Ктл.к.=0,76

Кфн.н.=0,43

Кфн.к.=0,51

1,126

1,126

Z≤1,3257 – вероятность банкротства очень высокая.

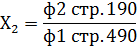

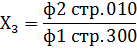

Четырёхфакторная модель прогнозирования риска несостоятельности торгово-посреднических организаций.

Z=8,38Х1+Х2+0,054Х3+0,63Х4

Х1н=0,353

Х1к=0,373

Х2н=0,608

Х2к=0,360

Х3н=0,617

Х3к=0,653

Х4н=0,043

Х4к=0,096

Z>0,42 вероятность банкротства минимальна (до 10%).

|

из

5.00

|

Обсуждение в статье: Модели прогнозирования риска финансовой несостоятельности на основе зарубежных источников |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы