|

Главная |

Государственная поддержка сельского хозяйства на федеральном уровне

|

из

5.00

|

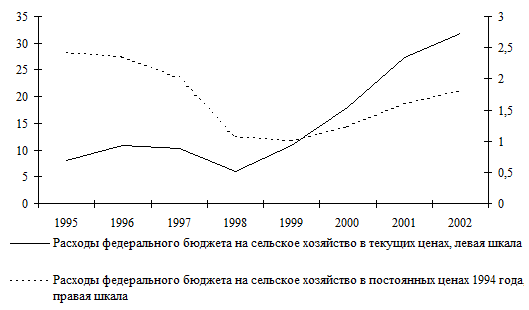

Отличительной особенностью расходов федерального бюджета на аграрный сектор является то, что с 2000 года они растут в постоянных ценах (Рисунок 5).

Рисунок 5. Расходы федерального бюджета на АПК в постоянных и текущих ценах, млрд. рублей, до 1998 года - трлн. рублей

Источник: Минфин РФ.

Однако для понимания аграрной политики Правительства важно рассмотреть структуру бюджетной поддержки и программы, по которым осуществляется расходование средств.

Основной проблемой бюджетной политики в области поддержки сельского хозяйства является отсутствие адекватных механизмов определения объемов и направлений финансирования сельского хозяйства. Несмотря на то, что формально основанием для составления бюджета объявляются Основные направления агропродовольственной политики до 2010 года и среднесрочная Программа социально-экономического развития России, реально эти документы в бюджете не отражены. Отчасти это объясняется декларативным характером самих упомянутых документов, не позволяющих обосновать конкретные программы и объемы бюджетных расходов.

В связи с отсутствием долгосрочной стратегии развития АПК, направления поддержки аграрного сектора в бюджете определяются не задачами развития сектора, а наличием или отсутствием а бюджетном классификаторе той или иной строки: направления субсидий, содержащиеся в бюджетном классификаторе, инициируют выделение средств на это направление независимо от реальных потребностей аграрной политики. С другой стороны, расходы на осуществление направлений аграрной политики, не нашедших своего отражения в классификаторе, не получают своего отражение в бюджетном плане.

Необходимость применения многих программ поддержки никак не обосновывается, из года в год при принятии бюджета обсуждается только объем средств по каждой строке бюджета. Это приводит к тому, что бюджетные трансферты не решают стратегических задач региональной аграрной политики, а направлены на финансирование либо уже сложившихся направлений субсидирования, либо на решение проблем в режиме ad hoc. В результате, увеличение расходов на бюджетную поддержку АПК зачастую приводит к ухудшению положения сельхозпроизводителей.

Кроме того, в условиях макроэкономической стабилизации агенты рынка планируют хозяйственную деятельность не в годовом, а в трех-четырех летнем режиме и нуждаются в предсказуемости бюджетной поддержки этот период. В связи с этим необходимо изменение горизонта бюджетного планирования в АПК.

Для агропродовольственного сектора это особенно важно, поскольку поддержка главным образом носит программный характер, то есть большая часть поддержки не является обязанностью государства, а состоит из программ, применяемых ограниченный промежуток времени, обусловленных необходимостью достижения конкретных целей государственной агропродовольственной политики. До тех пор, пока эти цели и воздействие бюджетных расходов на их достижение не определены, говорить об обоснованности бюджетных расходов на поддержку сельского хозяйства нельзя. На всех этапах составления и исполнения бюджета необходимо, чтобы связь между этими целями и расходами бюджета была непосредственной. С одной стороны, это позволит при планировании расходов бюджета опираться на четко поставленные задачи, а с другой – облегчит мониторинг выполнения программ и их оценку по итогам бюджетного года.

Основой для составления бюджета должен стать закон о государственных программах регулирования агропродовольственного сектора на среднесрочную перспективу, утверждающий перечень программ, которые в обязательном порядке будут осуществляться в этот период, с разбивкой по годам объемов и источников их финансирования, а так же систему качественных и количественных индикаторов для оценки степени достижения целей каждой из программ. Концепция такого закона приводится в следующем разделе.

Мониторинг результатов выполнения программ должен осуществляться как Министерством сельского хозяйства, так и вневедомственной комиссией, состоящей из независимых экспертов. Результаты экспертизы Министерства должен публично представлять Министр сельского хозяйства по окончании каждого финансового года. Доклад Министра должен включать отчет о результатах агропродовольственной политики и состоянии агропродовольственного сектора в предыдущем году.

Вневедомственная комиссия должна создаваться по завершении срока действия закона о государственных программах поддержки АПК. Она оценивает результативность осуществленных программ и рекомендует продолжение той или иной программы на следующий период (в неизменном или скорректированном виде). Продолжение программы поддержки на следующий период без положительного заключения данной комиссии не должно допускаться.

Однако для осуществления такого рода контроля за государственными расходами необходимо соответствие формы отражения бюджетных расходов в структуре бюджета применяемым государственным программам и декларируемым целям политики. В то же время, мониторинг бюджетных расходов на АПК практически невозможен из-за существующей структуры бюджетного классификатора. Разделы бюджетной классификации не соответствуют применяемым программам, и не отражают количества средств, израсходованных на ту или иную меру поддержки. Существующий бюджетный классификатор по разделу 08 «Сельское хозяйство и рыболовство» по-прежнему остается крайне непрозрачным и не позволяет выделить меры «желтого» и «зеленого ящика» для целей переговоров о вступлении в ВТО. Некоторые программы, такие как расходы на образование и науку, отражаются в других разделах, где сельскохозяйственная часть в явном виде не выделена. Такая непрозрачность бюджета затрудняет анализ эффективности реализуемых за счет бюджетного финансирования программ и не позволяет обоснованно планировать расходы следующего периода.

Еще одна проблема, связанная с бюджетным классификатором, заключается в том, что именно классификатор, а не среднесрочные программы развития сектора, задает направления расходования бюджетных средств. В результате бюджетное планирование сводится к необходимости заполнения строк, предназначенных для отражения определенных видов субсидий, таких как, например, поддержка производства шерсти или льна и конопли. При этом для других расходов, таких как информационные и маркетинговые услуги, гармонизации стандартов и других, отраженных в Программе социально-экономического развития, места в классификаторе нет, поэтому и средства не выделяются.

Бюджетные ассигнования на АПК включают в себя прямую поддержку производителей и финансирование общих услуг. Бюджетные услуги - это расходы на содержание управленческих структур, контролирующих и инспектирующих органов, расходы на науку и образование в АПК, на развитие инфраструктуры, а также на содержание маркетинговых, информационных, консультационных служб.

Бюджетная поддержка сельхозпроизводителей включает финансирование программ, направленных на решение отдельных задач в агропродовольственном секторе. Сюда относятся субсидии из бюджета на поддержку растениеводства и животноводства, программы компенсации затрат на средства производства, льготное кредитование сельхозпроизводителей и другие программы. Основная часть бюджетных средств (около 60% консолидированного бюджета) направляется на прямые субсидии производителям. Однако зачастую такие виды поддержки приводят к изъятию средств из сельского хозяйства в пользу других секторов.

Следовательно, основной акцент аграрной политики должен быть смещен в пользу поддержки бюджетных услуг. Для того чтобы сделать бюджетную поддержку сельхозпроизводителей более эффективной, важно обеспечить доступность для производителей рыночной информации, создать благоприятные условий для инвестиций во все сферы АПК, содействовать развитию сельской местности. Усиление таких видов поддержки наряду с ослаблением прямого вмешательства на рынки будет способствовать успешному проведению переговоров о вступлении в ВТО, поскольку ВТО не настаивает на сокращении средств, направляемых на меры «зеленого ящика»[1].

Доля расходов на общие услуги в федеральном бюджете больше, чем в бюджетах других уровней, поскольку именно из федерального бюджета осуществляются расходы на содержание аппарата Министерства сельского хозяйства, органов Госхлебинспекции, а с 2002 года на федеральный уровень было передано финансирование таких региональных бюджетных организаций как ветеринарные службы, семенные инспекции и других, оказывающих услуги аграрному сектору. Кроме того, в основном из федерального бюджета финансируются наука и образование в АПК. Таким образом, происходит постепенное перераспределение расходов федерального бюджета в пользу поддержки общих услуг, что является положительным шагом в формировании структуры бюджета.

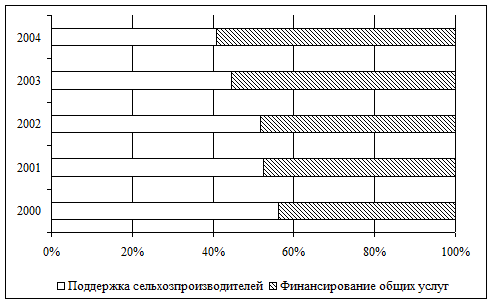

Однако и роль прямой поддержки производителей остается значительной. (Рисунок 6). С 2003 года осуществляется Федеральная целевая программа социального развития села до 2010 года, средства по которой передаются на региональный уровень из федерального бюджета. Эта программа является одной из наиболее приоритетных программ развития сельской экономики последних лет. В ней предусмотрено выделение из средств на капитальное строительство социальных и инфраструктурных объектов в сельской местности. Однако, средств на социальное развитие села выделяется в федеральном бюджете меньше, чем предусмотрено программой.

Рисунок 6. Структура расходов на АПК в федеральном бюджете (2002, 2003 год – план)

Источник: Рассчитано по данным Минфина и Федерального Казначейства.

В структуре расходов на общие услуги (Таблица 3) преобладает содержание аппарата Министерства и подведомственных структур. В 2002 году эти расходы выросли на 16 процентных пунктов, так как именно с этого года некоторые подведомственные структуры были переданы с регионального на федеральный уровень. С передачей на федеральный уровень эти структуры утратили финансирование из региональных бюджетов, поэтому в настоящее время особенно важно не допустить сокращения финансирования таких организаций, предоставляющих необходимые сектору услуги.

Таблица 3. Структура расходов на общие услуги в федеральном бюджете

| 2000 | 2001 | 2002 | 2003 | |

| Финансирование общих услуг, в том числе: | 100% | 100% | 100% | 100% |

| Госуправление и содержание подведомственных структур | 33% | 31% | 47% | 48% |

| Наука | 10% | 10% | 11% | 9% |

| Образование | 38% | 33% | 36% | 32% |

| Мероприятия по улучшению землеустройства и землепользования | 11% | 7% | 5% | 3% |

| Природоохранные мероприятия | - | 1% | 1% | - |

| Поддержка фермерства | - | - | - | - |

| Социальное развитие села | - | - | - | 7% |

| Инвестиции в развитие инфраструктуры | - | 3% | 0% | 1% |

| Прочее | 7% | 15% | 1% | 1% |

Источник: Рассчитано по данным Минфина

Большая доля расходов (более 20% федерального аграрного бюджета) приходится на науку и образование. При невозможности увеличить финансирование необходимо пересмотреть сложившиеся расходы по этим направлениям. Так, продолжается финансирование не исследовательских программ в аграрной науке, а сложившихся исследовательских коллективов. Эффективность многих научных исследований сомнительна. С другой стороны, многие исследования, проводившиеся в советское время за государственный счет, сегодня вполне могут быть переведены на коммерческую основу, если они востребованы производителями.

Аналогично, многие сельхозвузы не в состоянии сегодня готовить квалифицированные кадры для АПК страны, но, тем не менее, продолжают получать бюджетную поддержку. Крайне сложно оценивать эффективность расходов на сельское образование, поскольку часть расходов осуществляется через Минобразования, и рост или снижение расходов на образование может на деле означать просто перераспределение функций между двумя министерствами.

Таблица 4. Структура расходов федерального бюджета на аграрный сектор, 2000-2003 годы, тыс. рублей

| 2000 | 2001 | 2001 | 2002 | 2003 | ||

| исполнение | исполнение | % исполнения | план | план | % изменения к 2002 | |

| Сельскохозяйственное производство | 6 607 959,90 | 12 468 099 | 130% | 20 444 700 | 24 405 850 | 119% |

| Земельные ресурсы | 6 699 072 | 6 959 204 | 101% | 1 937 000 | 1 801 341 | 93% |

| Государственная поддержка органов хлебной инспекции | 41 152,00 | 56 894 | 103% | 97 614 | 138 300 | 142% |

| Взносы РФ в УК лизинговой компании | 870 000 | |||||

| Формирование УК Россельхозбанка | 2 000 000 | 100% | 1 420 000 | 1 150 000 | 81% | |

| Наука | 113 395,70 | 186 778 | 133% | 171 562 | 183 180 | 107% |

| Россельхозакадемия | 739 086,60 | 1 056 049 | 120% | 1 496 328 | 1 747 217 | 117% |

| Образование | 2 929 325,00 | 3 751 272 | 114% | 5 350 106 | 6 452 482 | 121% |

| Кап вложения ( с 2002 года – в с/хпроизводстве) | 711 253,50 | 347 000 | 131% | 864 500 | ||

| Аппарат министерства | 98 674,50 | 129 198 | 137% | 142 029 | 152 230 | 107% |

| Международная деятельность | 16294 | 10 544 | ||||

| Здравоохранение | 12 100 | |||||

| Социальная политика | 4071 | 5 387 | ||||

| Финансовая помощь бюджетам других уровней | 374545 | 1 600,00 | 72 400 | 4525% | ||

| Прочие расходы | 95 621,60 | 33184 | ||||

| Всего расходы на сельское хозяйство | 18 035 541 | 27 349 404 | 118% | 31 925 439 | 37 001 030 | 116% |

Источник: Проект закона «Об исполнении федерального бюджета за 2000 год», «Об исполнении федерального бюджета за 2001 год» законы «О федеральном бюджете на 2002 год», «О федеральном бюджете на 2003 год»

Таблица 5. Субсидии сельскому хозяйству, 2000-2003 годы, тыс. рублей

| 2000 | 2001 | 2001 | 2002 | 2003 | 2003 | |

| исполнение | исполнение | % исполнения | план | план | % изменения к 2002 | |

| Поддержка животноводства | 603 053,1 | 944 522,7 | 98% | 1 060 000 | 1 195 000 | 113% |

| из них: | ||||||

| Племенное животноводство | 298 048,3 | 618 639,3 | 100% | 670 000 | 745 000 | 111% |

| Субсидии на шерсть | 142 026,7 | 255 996,7 | 95% | 320 000 | 350 000 | 109% |

| Северное оленеводство | 69 886,7 | 100% | 70 000 | 100 000 | 143% | |

| Закупка комбикормов | 162 245,2 | |||||

| Поддержка растениеводства | 222 502,2 | 554 274,3 | 101% | 650 000 | 1 350 000 | 208% |

| из них: | ||||||

| Элитное семеноводство | 68 237,3 | 247 812,9 | 99% | 270 000 | 270 000 | 100% |

| Субсидии на производство льна и конопли | 71 588,4 | 84 533,8 | 121% | 100 000 | 100 000 | 100% |

| Компенсация части затрат по страхованию сельскохозяйственных культур | - | 221 927,6 | 96% | 280 000 | 980 000 | 350% |

| Прочие расходы их них: | 2 998 426 | 685 901 | 2 609 500 | 2 972 500 | 114% | |

| Создание федерального запаса ветпрепаратов | ||||||

| Субсидии утильзаводам | 2800 | 38 869,6 | 97% | 40 000 | 45 000 | 113% |

| Централизованный завоз семян в северные и высокогорные районы | 150 000 | 200 000 | 133% | |||

| Субсидии на поддержку садоводства и виноградарства | 300 000 | 400 000 | 133% | |||

| Формирование резерва средств защиты растений | 300 000 | 300 000 | 100% | |||

| Формирование лизингового фонда | 2 623 821 | 5 500 000,0 | 183% | 2 780 000 | 0% | |

| Средства на формирование федерального фонда семян | 100 015,8 | 150 000,0 | 100% | 150 000 | 0% | |

| Затраты капитального характера | 864 500,0 | 864 500,0 | ||||

| Прочее | 274 589,1 | 647 030,9 | 955 000 | 1 163 000 | ||

| Текущее содержание подведомственных структур | 2 505 089 | 2 887 690,2 | 112% | 6 144 200 | 8 162 900 | 133% |

| Погашение кредиторской задолженности прошлых лет | 54 178,8 | |||||

| Расходы на природоохранные мероприятия | 59 372,2 | 100% | 100 000 | 0% | ||

| Вооостановление экономики Чеченской республики | 4 592,0 | |||||

| Прочие расходы, не отнесенные к другим целевым статьям | 1 627 007,3 | 2 200 000 | 3 200 000 | 145% | ||

| Субсидирование процентных ставок по привлеченным кредитам | 1 293 880,1 | 93% | 2 200 000 | 3 200 000 | 145% | |

| из них: краткосрочным | 1 400 000 | 2 000 000 | 143% | |||

| долгосрочным | 800 000 | 1 200 000 | 150% | |||

| из них: на субсидирование кредитования строительства припортовых элеваторов | 130 000 | |||||

| Сезонное кредитование | -36 558,3 | |||||

| Вооостановление экономики Чеченской республики | 333 127,2 | |||||

| Финансирование за счет доходов от аренды имущества гос организаций | 561,2 | |||||

| Текущее содержание подведомственных структур | 561,2 | |||||

| Программа "Повышение плодородия почв" | - | 4 751 000 | 4 533 400 | 95% | ||

| из них: | ||||||

| Компенсация части стоимости минеральных удобрений | 82 676,6* | 2 600 000 | 2 082 400 | 80% | ||

| Федеральная целевая программа "Социальное развитие села" | 1 470 000 | |||||

| Субвенции для финансирования мероприятий по проведению закупочных интервенций продовольственного зерна | 1 027 000 | |||||

| Поддержка фермерства | 2 000 | |||||

| Итого | 6296579 | 12 468 099,2 | 130% | 20 444 700 | 24 530 850 | 120% |

* в 2000 году приобретение минеральных удобрений субсидировалось вне программы «повышение плодородия почв».

Источник: Проект закона «Об исполнении федерального бюджета за 2000 год», «Об исполнении федерального бюджета за 2001 год» законы «О федеральном бюджете на 2002 год», «О федеральном бюджете на 2003 год»

Меры поддержки производителей, а следовательно, и статьи расходов федерального бюджета по их обеспечению, остаются неизменными с середины девяностых годов, поскольку задаются бюджетным классификатором. (Таблица 5). А поскольку отсутствует необходимость обоснования расходов, практически все расходы по программам поддержки агропродовольственного сектора не изменяются даже в номинальном выражении с 2002 года.

Так, неизменными остаются расходы на поддержку животноводства. Федеральные программы поддержки животноводства включают поддержку производства шерсти, северного оленеводства (совершенно неработающие программы), компенсацию затрат на комбикорма (последние годы средства практически не выделяются), а также поддержку племенного животноводства.

На поддержку растениеводства средств выделяется меньше. При этом доля затрат на поддержку растениеводства и животноводства постоянно сокращается. Субсидирование растениеводства включает компенсации затрат на минеральные удобрения (с 2002 года часть компенсации затрат осуществляется по программе Повышения плодородия почв), а также поддержку производства льна и конопли и финансирование мероприятий по элитному семеноводству.

Увеличиваются расходы на страхование, в то время как средства по этой программе из года в год расходуются не на поддержку развития программ страхования, а на ликвидацию последствий чрезвычайных ситуаций. Иными словами, не срабатывает механизм поддержки страхования, увеличением финансирования эту проблему не решить.

Самая большая по выделяемому объему средств программа поддержки производителей – это программа лизинга. До 2002 года лизинг был единственной программой содействия техническому перевооружению сельского хозяйства. Существование единственной лизинговой компании, получающей существенные вливания из федерального бюджета, монополизирует рынок, что приводит к удорожанию поступающей по лизингу техники для сельхозпроизводителей и закрывает доступ к лизинговым программам в АПК частных компаний.

В 2001 году на формирование лизингового фонда и уставного капитала Росагролизинга из федерального бюджета было выделено 5,5 млрд. рублей, в 2002 году эта сумма сократилась вдвое, в 2003 – до 870 тысяч рублей. При этом на приобретение сельхозтехники и племенного скота из средств лизингового фонда было израсходовано только 500 млн. рублей. В 2002 году было израсходовано 3 млрд. рублей. Всего же взносы в уставной капитал Росагролизинга за предыдущие годы составляют 9,3 млрд. рублей.

Все большие средства направляются на компенсации процентных ставок по кредитам. Эта программа хорошо зарекомендовала себя в последние годы. Неэффективность расходования бюджетных средств на государственный лизинг становится очевидной при сравнении ее результатов с результатами применяемой с 2002 года программой компенсации процентных ставок по среднесрочным кредитам, также направленной на поддержку обеспечения производителей сельхозтехникой. Общая сумма кредитных ресурсов, привлеченных в 2002 году в аграрный сектор составляет 26,5 млрд. рублей, из них около 20% приходится на среднесрочные кредиты. Ожидается, что в 2003 году объем привлеченных кредитов достигнет 38 млрд. рублей. Кроме того, проводимая с 2001 года реструктуризация задолженности сельхозпроизводителей также может простимулировать рост спроса на кредитные ресурсы со стороны аграрного сектора.

Таким образом, положительным явлением можно назвать сокращение расходов на программы поддержки производителей наряду с ростом расходов на общие услуги, однако такое снижение могло бы быть более радикальным. В то же время отсутствует соответствие между бюджетом и среднесрочными целями и задачами развития агропродовольственного сектора. Основным препятствием совершенствования аграрной части бюджета остается неадекватность бюджетного классификатора, и отсутствие среднесрочного планирования расходов на аграрный сектор.

|

из

5.00

|

Обсуждение в статье: Государственная поддержка сельского хозяйства на федеральном уровне |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы