|

Главная |

Анализ конкурентоспособности предприятия

|

из

5.00

|

Анализ результатов производственно-хозяйственной деятельности субъекта рыночной экономики является важнейшим инструментом менеджмента, позволяющим вскрывать резервы повышения эффективности и конкурентоспособности организации. Заслуживающими внимания вариантами такого анализа являются достаточно освоенный конкурентный анализ и относительно новый вид анализа – бенчмаркинг.

Бенчмаркинг является современным инструментом управления, направленным на приобретение конкурентных преимуществ, формирование стратегии развития организации путем поиска, изучения, адаптации, внедрения и совершенствования лучшего опыта партнеров и конкурентов на отраслевом, межотраслевом, национальном и международном уровнях. Данный вид анализа получил довольно широкое распространение за рубежом.

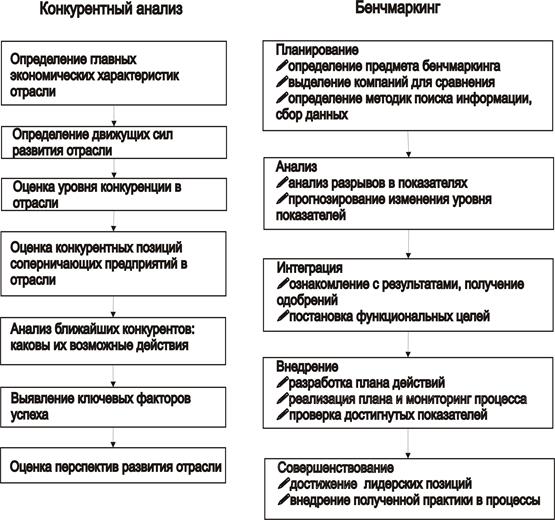

Основные этапы конкурентного анализа и бенчмаркинга представлены ниже:

Конкурентному анализу присуща маркетинговая направленность: детальное изучение конкурентной среды и ее участников, оценка перспектив развития последних. Данный подход носит дедуктивный характер. Для бенчмаркинга, наоборот, присущ изначальный анализ внутренней среды компании, определение узких мест в управленческих, производственных, коммерческих процессах, а затем поиск у конкурентов и представителей смежных отраслей, лучших практик «расшивки» узких мест.

По нашему мнению, конкурентный анализ может являться одной из составляющих процесса бенчмаркинга. В случае если партнером по бенчмаркингу выбрана компания из числа конкурентов, то на этапе бенчмаркинга «анализ» можно воспользоваться элементами конкурентного анализа и его инструментами (модель М. Портера, матрица Ансоффа, матрица Ж.-Ж. Ламбена, Бостонская матрица, анализы SWOT, LOTS, PIMS, PEST и др.).

Реализация бенчмаркинга выявляет его бóльшую результативность. В отличие от конкурентного анализа, выводы и итоги которого зачастую носят лишь информационный характер, бенчмаркинг завершается этапами внедрения и совершенствования.

Рис. 1. Технология реализации конкурентного анализа и бенчмаркинга

Оценку уровня конкурентоспособности предлагается осуществлять на основе комплексного показателя, сформированного из совокупности интегральных, характеризующих тот или иной аспект потенциальных возможностей хозяйственной системы.

Таблица 4.

Система локальных индикаторов оценки финансово-экономического потенциала субъектов малого предпринимательства

| Показатели | Алгоритм расчета |

| Финансово-экономический потенциал | |

| Имущественный потенциал | |

| 1.К1-доля стоимости чистых активов в общем объеме совокупных активов | Стоимость чистых активов: стоимость совокупных активов |

| 2.К2-доля основных средств в общем объеме совокупных активов | Стоимость основных средств: стоимость совокупных активов |

| 3.К3-доля активной части основных средств | Стоимость активной части основных средств: стоимость основных средств |

| 4.К4- коэффициент годности основных средств | Остаточная стоимость основных средств: первоначальная стоимость основных средств |

| Финансовый потенциал | |

| 1.К5- коэффициент абсолютной ликвидности | Абсолютноликвидные активы: наиболее срочные и краткосрочные обязательства |

| 2.К 6- коэффициент текущей ликвидности | Текущие активы, за минусом дебиторской задолженности, платежи по которой ожидаются к погашению более чем через 12 месяцев: наиболее срочные и краткосрочные обязательства |

| 3.К7- коэффициент обеспеченности собственными оборотными средствами | Собственные оборотные средства: оборотные средства |

| 4.К 8- коэффициент автономии | Собственный капитал: совокупный капитал |

| Интеллектуальный потенциал | |

| 1.К 9- коэффициент соответствия уровня профессионального образования | Фактический уровень профессионального образования: нормативный уровень профессионального образования |

| 2.К 10- доля затрат на образование и повышение квалификации персонала | Сумма затрат на обучение и повышение квалификации персонала: расходы по обычным видам деятельности |

| 3. К11- коэффициент текучести ведущих специалистов | 1/Среднесписочная численность ведущих специалистов, уволившихся по собственному желанию: среднесписочная численность ведущих специалистов |

| 4.К 12- коэффициент обновления ведущих сотрудников | Среднесписочная численность принятых на работу ведущих специалистов профильного образования: среднесписочная численность служащих |

2.1. Организация системы внутрифирменного планирования на предприятии

Для составления прогнозных документов на 2009 год финансовый отдел собрал и подготовил следующие данные:

1. План продаж и прогнозная величина остатков дебиторской задолженности на конец каждого месяца 2009 г.- сведения отдела продаж (Табл. 2.5.).

Табл. 2.5. Прогноз продаж и дебиторской задолженности на 2009г. (в тыс. руб.).

Показатели

ПРОДАЖИ

Январь

12 400

23 000

Февраль

17 500

32 900

Март

24 700

47 300

Апрель

25 500

57 200

Май

28 500

61 800

Июнь

16 100

52 400

Июль

13 400

33 000

Август

11 200

27 300

Сентябрь

6 400

18 200

Октябрь

6 000

13 200

Ноябрь

6 300

13 200

Декабрь

12 000

19 800

180 000