|

Главная |

Бюджет производственных запасов

|

из

5.00

|

Бюджет производственных запасов формируется на основе информации о нормах запаса готовой продукции, запасных частей, сырья i и материалов в натуральном и стоимостном выражениях исходя из дан-1 ных о планируемой производственной себестоимости единицы про- ] дукции, незавершенного производства.

Запасы основных материалов в рассматриваемый период предусматриваются в процентном отношении от потребности материалов в предыдущий период. При расчете запасов основных материалов следует учитывать источники и способы поставок сырья и вспомогательных 1 производственных материалов. Если материалы местные и нет проблем I с их доставкой, то необходимо хранить ограниченное количество сырья. Если же материалы импортируются, и процедура доставки занимает много времени, то целесообразно иметь запас сырья, соответствующий половине запасов периода.

При оценке запасов необходимо учитывать влияние таких факторов, как надежность и сезонность поставок, количество поставщиков, возможности замены сырья и ожидаемое изменение цен.

Размер запаса по материальным ресурсам в натуральных единицах определяется по формуле:

3Ci = H(3Ci) х ПСi: Кг,

где 3Ci — размер запаса по i-му виду сырья;

H(3Ci) — норма производственного запаса по i-му виду сырья в днях;

ПО — потребность в i-м виде сырья в периоде;

Кг — количество рабочих дней в периоде.

К незавершенному производству относится продукция, не прошедшая всех стадий обработки технологического процесса, неукомплектованные изделия, не принятые отделом технического контроля Способы оценки незавершенного производства предусматриваются учетной политикой организации. При единичном производстве, имеющем индивидуальный или мелкосерийный характер, оценка незавершенного производства не производится, на предприятиях с серийным и массовым производством незавершенное производство оценивается ежемесячно.

Объем незавершенного производства определяется исходя из технологических особенностей изготовления продукции. Общая формула расчета норматива оборотных средств на незавершенное производство (НЗнпр) в течение периода имеет вид:

НЗнпр = ЗАТ : Тп : Тпрц х Кнарз,

где ЗАТ — затраты на производство продукции;

Тп — продолжительность рассматриваемого периода;

Тпрц — продолжительность производственного цикла в днях (промежуток времени от момента запуска сырья и материалов в производство до полного изготовления и сдачи готовой продукции покупателю);

Кнарз — коэффициент нарастания затрат в незавершенном производстве.

Коэффициент нарастания затрат определяется по формуле:

Кнарз = (А + 0,5 X В): (А + В),

где А — затраты, производимые единовременно в начале процесса производства (материальные затраты на сырье, материалы, полуфабрикаты);

В — остальные затраты — так называемые нарастающие (амортизационные отчисления, затраты на топливо, оплату труда и т.п.), входящие в себестоимость продукции.

Объем незавершенного производства можно определить, используя данные о коэффициенте оборачиваемости за предшествующий период. Например, по данным отчетности предприятия, коэффициент оборачиваемости незавершенного производства равен 84, тогда потребность на незавершенное производство можно определить по формуле:

ПНЗ = СЕБПР/К,

где СЕБПР — себестоимость реализованной продукции;

К — коэффициент оборачиваемости незавершенного производства,

Запасы готовой продукции в натуральном измерении на конец oтчетного периода при составлении сметы определяются руководством организации. Оценка запасов готовой продукции в стоимостном измерении основана на расчете плановой себестоимости единицы продукции, которая зависит от выбранного метода калькулирования себестоимости запасов (методы средней себестоимости, ФИФО, ЛИФО).

Бюджет производственных запасов служит основой для прогнозов: а

- отчета о прибылях и убытках в части подготовки данных о производственной себестоимости реализованной продукции;

- в части оценки состояния нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода.

Прогнозируемый отчет о прибылях и убытках

На основе подготовленных частных бюджетов, входящих в операционный бюджет, составляется план прибылей и убытков, являющийся одним из основных документов. Он показывает, какой доход получит организация за планируемый период и какие затраты будут понесены. Отчет о прибылях и убытках является аналогом формы № 2 российской бухгалтерской отчетности. Основными его составляющими являются; выручка от реализации продукции, производственная себестоимость реализо- I ванной продукции, операционные расходы (затраты на маркетинг, | управленческие и коммерческие расходы), прибыль от финансово-хо-1 зяйственной деятельности, налог на прибыль, нераспределенная при- | быль отчетного периода.

5 .Цель составления финансового бюджета — разработка прогнозируемого баланса.

Составными элементами финансового бюджета, как было отмечено выше, являются сметы капитальных вложений (бюджет капитальных затрат), движения денежных средств и прогнозируемый баланс. Формы этих бюджетов, в отличие от финансовой отчетности, не стандарти-зированы, их структура зависит от вида деятельности и размера организации, объекта планирования, степени квалификации разработчиков.

Бюджет капитальных затрат, или инвестиционный бюджет, отражает основные направления капитальных вложений и получение инвестиционных ресурсов. Данный бюджет включает издержки, связанные:

1)с покупкой земли, подготовкой участка и его улучшением;

2)с покупкой здания и работами по гражданскому строительству;

3)с технологией производства, закупкой машин и оборудования;

4)с затратами, входящими в структуру основного капитала, например на права приобретения на промышленную собственность, «ноу-хау», патенты.

В данный бюджет включаются также затраты на поставку, упаковку и транспортировку, пошлины и монтаж.

Данный бюджет оказывает существенное влияние на следующие бюджеты:

бюджет денежных средств, так как он затрагивает расходы на приобретение или строительство, а также выплаты процентов за кредиты;

на прогнозируемый отчет о прибылях и убытках;

на прогнозируемый бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов.

Бюджет капитальных вложений обсуждается и принимается на высшем уровне управления организации.

3. Бюджет движения денежных средств формируется с целью:

1)расчета необходимого объема денежных средств в определенный период времени;

2)определения моментов и продолжительности периода, когда у предприятия ожидается недостаток или избыток денежных средств;

3)рационального использования денежных средств;

4)принятия управленческих решений при дефиците (избытке) денежных средств во избежание кризисных явлений.

Смета ожидаемых поступлений и выплат денежных средств на определенный период называется кассовым бюджетом. Он является составной частью основного бюджета предприятия. Достоверность закладываемых в кассовый бюджет показателей существенно зависит от субъективных прогнозируемых оценок: продаж, инкассации дебиторской задолженности и т.п.

Кассовый бюджет должен включать все денежные поступления и выплаты по каждому виду деятельности: основной, инвестиционной, финансовой.

Основные составляющие отчета по основной деятельности с учетом желательной динамики их изменения:

• увеличение: счета к получению и оплате, авансы полученные, легко реализуемые ценные бумаги, налоги к уплате;

• уменьшение: начисленные расходы, товарно-материальные ценности.

Результаты планирования основной деятельности используются при планировании инвестиций и определении источников финансирования.

В зависимости от продолжительности периода, в течение которого у предприятия не хватает средств, дефицит может быть:

• краткосрочным — в этом случае необходимо привлечь краткосрочные кредиты и займы, сократить дебиторскую задолженность, увеличить кредиторскую задолженность;

• долгосрочным — в этом случае необходимо использовать долгосрочные кредиты или увеличить размер уставного капитала.

Избыток денежных средств может быть:

• краткосрочным — в этом случае необходимо осуществить краткосрочные вложения, расширить продажи в кредит, увеличить запасы сы» рья и материалов, ускорить оплату кредиторской задолженности;

• долгосрочным — в этом случае целесообразно осуществить модернизацию, расширить производственную базу, расширить деятельность предприятия.

Инвестиционная деятельность планируется на основе инвестиционных проектов и программ развития предприятия. В данной части отчета отражаются данные о приобретении реального основного капитала (материальных активов), размер чистой суммы наличных денежных средств в результате инвестиционной деятельности.

При планировании движения денежных средств в результате финансовой деятельности особое внимание уделяется таким статьям, как: векселя к оплате, долгосрочная задолженность (их размер должен в динамике уменьшаться), поступления от эмиссии обычных акций, выплаты дивидендов.

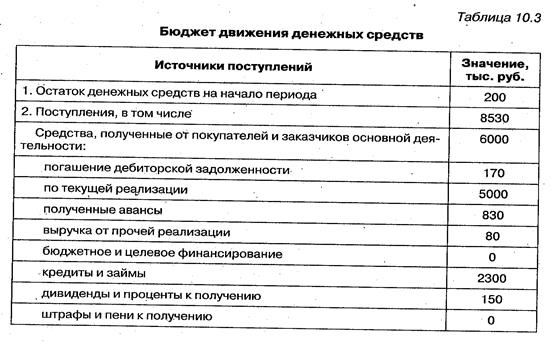

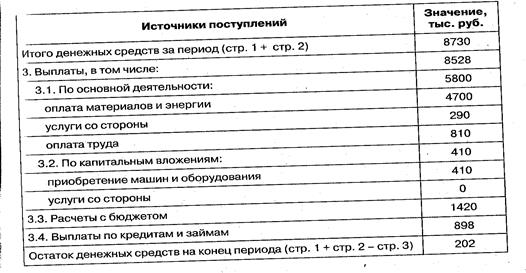

Пример бюджета движения денежных средств представлен в табл. 10.3.

Прогнозируемый кассовый бюджет позволяет:

1)получить целостное представление о совокупной потребности в

денежных средствах;

2)принимать управленческие решения о более рациональном использовании ресурсов;

3)анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели деятельности предприятия;

4)своевременно определять потребность в объеме и сроках привлечения заемных средств.

Недостаток денежных средств на предприятии приводит к сбоям в производственно-финансовом процессе, а избыток свидетельствует о том, что руководство предприятия не умеет выгодно размещать денежные ресурсы с целью получения дополнительной прибыли.

Следует иметь в виду, что инфляционные процессы стечением времени обесценивают денежные ресурсы.

|

из

5.00

|

Обсуждение в статье: Бюджет производственных запасов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы