|

Главная |

Нормативно-правовое регулирование бухгалтерского учета дебиторской и кредиторской задолженности

|

из

5.00

|

В процессе своей финансово-хозяйственной деятельности организация вступает в многочисленные и многообразные взаимоотношения с другими участниками этой деятельности. При этом у организации возникают расчетные отношения, отражающие взаимные обязательства с другими юридическими и физическими лицами по расчетам, вытекающие из норм, установленных законодательством или условиями договоров по взаимным услугам, а также взаиморасчеты с бюджетом по налогам, с банками по кредитам, с органами социального обеспечения и страхования по отчислениям. Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

Управление современным бизнесом сопровождается необходимостью решения задач различной сложности. Все чаще организации и индивидуальные предприниматели сталкиваются с проблемой невозврата долгов со стороны недобросовестных контрагентов. Возникающие при этом конфликты интересов уже стали неотъемлемой частью жизни общества.

Современная система управления задолженностью должна включать всю совокупность методов анализа, контроля и оценки задолженности. Вместе с тем управление задолженностью - это работа с источниками возникновения просроченной задолженности - постоянная работа с контрагентами, включающая не только формирование кредитной политики предприятия и организацию договорной работы, но и управление долговыми обязательствами.

В зависимости от характера задолженности в хозяйственной практике условно различают "нормальную" и просроченную (неоправданную) задолженность.

"Нормальная" задолженность возникает вследствие особенностей используемой системы расчетов за товары и услуги между хозяйствующими субъектами, при которой денежные средства не сразу поступают на счета предприятий-поставщиков товаров (работ, услуг).

Неоправданная (экономически неприемлемая) задолженность связана с нарушением платежной дисциплины покупателями и заказчиками, которые не оплатили в срок поставленную им продукцию (выполненные работы, оказанные услуги), несвоевременным отчетом подотчетных лиц, с выявленными хищениями товарно-материальных ценностей и денежных средств, с растратами и недостачами.

В учете предприятий задолженность подразделяется на следующие виды:

1) дебиторская задолженность;

2) кредиторская задолженность.

Кредиторская задолженность представляет собой задолженность предприятия по выполнению взятых на себя договорных обязательств, либо обязательств, исполнение которых предусмотрено действующим законодательством (гражданским, налоговым, трудовым и т.д.).

В целом под кредиторской задолженностью организации принято понимать ее долги третьим лицам: организациям, индивидуальным предпринимателям, физическим лицам, своим работникам. Как правило, она образуется при расчетах за приобретаемое имущество, работы и услуги сторонних организаций, при расчетах с бюджетом, а также при расчетах с работниками по оплате труда и с физическими лицами по договорам гражданско-правового характера.

Осуществление контроля за движением кредиторской задолженности необходимо для улучшения расчетно-платежной дисциплины. Важным фактором контроля является оборачиваемость кредиторской задолженности.

Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, сотрудниками фирмы, прочими кредиторами, так как это означает своевременное погашение организацией своей задолженности перед этими кредиторами.

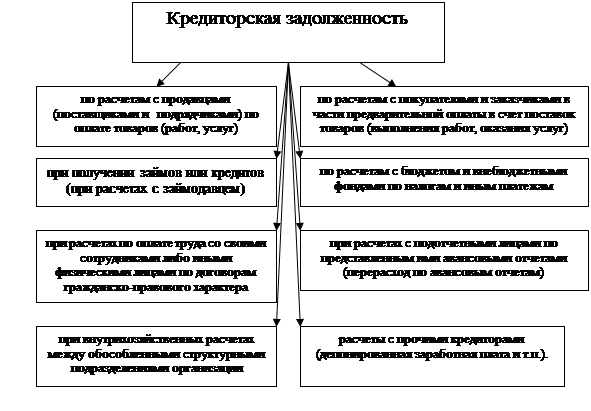

Как уже отмечалось выше, само понятие "кредиторская задолженность" является собирательным и включает в себя различные виды расчетов с контрагентами фирмы (причем, связанные не только с реализацией или покупкой товаров, работ, услуг).

В составе кредиторской задолженности учитывается задолженность (рис.1)

Так же немаловажное значение имеет четкий бухгалтерский учет дебиторской задолженности предприятиями и организациями. Наличие достоверных сведений о том, кто и сколько должен вашей фирме, является только одним из аспектов важности учета "дебиторки". Необходимо также четко понимать, какая задолженность является текущей (то есть, погасится в ближайшее время), а какие должники являются злостными неплательщиками и следует подготовиться к взысканию задолженности через судебные органы.

Таким образом, задачей учета дебиторской задолженности является сбор достоверных сведений о том, кто должен, какую сумму, при каких обстоятельствах и на каких условиях возник данный долг, когда задолженность должна быть погашена и т.д.

Дебиторская задолженность - сумма неоплаченных долгов, причитающихся со стороны покупателей и заказчиков за реализованные им товары (выполненные работы, оказанные услуги).

Дебиторская задолженность возникает при расчетах между предприятием и другими лицами (как юридическими, так и физическими) в момент перехода права собственности на товары, выполнения работ, оказания услуг или в результате предварительной оплаты (аванса) в счет предстоящих поставок товаров, выполнения работ или оказания услуг. Причем, реализация товаров (работ, услуг) не совпадает по времени с их оплатой. таким образом, образование дебиторской задолженности обусловлено наличием договорных отношений и временным разрывом между реализацией (сделкой) и ее оплатой.

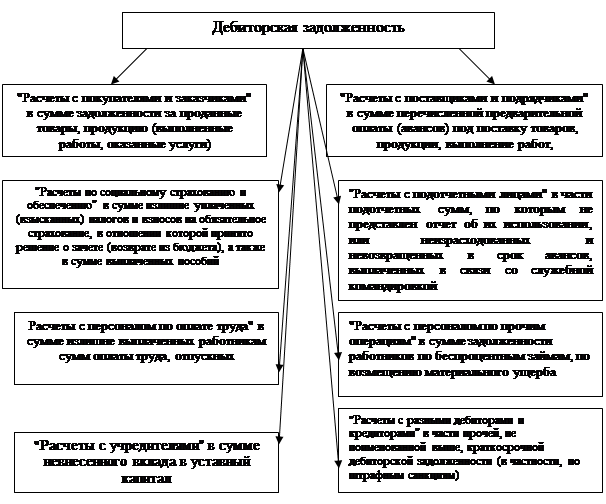

Структура дебиторской задолженности (рис. 2)

Финансовое состояние организаций связано с выполнением условий договоров по оплате поставленной продукции, товаров, выполненных работ, оказанных услуг. У каждого хозяйствующего субъекта на определенном этапе возникает ситуация, когда контрагенты вовремя не погашают свою задолженность.

Просроченная дебиторская задолженность возникает в связи с нарушением покупателем, заказчиком сроков расчетов за предоставленные активы. Истечение установленных договором сроков расчетов приводит к возникновению дебиторской задолженности, погашение которой становится сомнительным.

В соответствии с п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

В соответствии с п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 суммы отчислений в резерв включаются в состав прочих расходов.

Для обобщения информации о резервах по сомнительным долгам в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций используется счет 63 "Резервы по сомнительным долгам". На сумму создаваемых резервов производится следующая бухгалтерская запись:

При списании невостребованных долгов, ранее признанных организацией сомнительными, в бухгалтерском учете делается следующая запись:

Дебет счета 63 "Резервы по сомнительным долгам",

Кредит счета 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами" и т.д. - списана сумма невостребованного долга.

В случае если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. В бухгалтерском учете это отразится следующей записью:

Дебет счета 63 "Резервы по сомнительным долгам",

Кредит счета 91-1 "Прочие доходы" - учтена сумма неиспользованного резерва.

Дебет счета 91-2 "Прочие доходы и расходы",

Кредит счета 63 "Резервы по сомнительным долгам" - отражена сумма созданного резерва по сомнительным долгам.

Аналитический учет по счету 63 "Резервы по сомнительным долгам" ведется по каждому созданному резерву.

Если срок исковой давности истек и взыскать дебиторскую задолженность, несмотря на принятые организацией-кредитором меры по ее взысканию, не представляется возможным, то такая задолженность подлежит списанию на финансовые результаты деятельности организации. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания задолженности для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Для этих целей предусмотрен забалансовый счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов".[1]

Если должник вернул задолженность, списанную за баланс, то в учете надо сделать проводки:

Дебет 50 (51, 52) Кредит 91 субсчет "Прочие доходы"

- погашена дебиторская задолженность, списанная как безнадежный долг;

Кредит 007

- погашена списанная задолженность.[2]

Нормативно-правовое регулирование дебиторской и кредиторской задолженности осуществляется в соответствии с федеральным законом «О бухгалтерском учете» N 129-ФЗ, ПБУ 9\99 «Доходы организации», ПБУ 10\99 «Расходы организации», ПБУ 15\08 «Учет займов и кредитов и затрат по их обслуживанию».

Основным нормативно – правовым документом, регулирующим бухгалтерский учет расчетов с дебиторами и кредиторами является Федеральный Закон «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996г. Закон устанавливает единые правовые методические основы бухгалтерского учета и отчетности, определяет сущность бухгалтерского учета и его задачи, определяет порядок регулирования, организации и ведения бухгалтерского учета и предоставления бухгалтерской отчетности, а также вопросы документации и регистрации.

Порядок списания и оценки кредиторской задолженности в бухгалтерском учете организации регулируется ПБУ 9/99 и Положением по ведению бухгалтерского учета и отчетности.

Порядок списания и оценки дебиторской задолженности в бухгалтерском учете организации регулируется ПБУ 10/99 и Положением по ведению бухгалтерского учета и отчетности.

Порядок учета дебиторской и кредиторской задолженности излагается в ПБУ 15\08 «Учет займов и кредитов и затрат по их обслуживанию».

|

из

5.00

|

Обсуждение в статье: Нормативно-правовое регулирование бухгалтерского учета дебиторской и кредиторской задолженности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы