|

Главная |

Комплексная задача на затратное и рыночное ценообразование

|

из

5.00

|

Пример 20.10

Разработан технический проект строительства и эксплуатации кирпичного завода производственной мощностью (М) 10000 тыс. шт./год. Период строительства и освоения производственной мощности нового предприятия (  ) равен 0,8 года. Признано целесообразным 10% производственной мощности завода использовать в качестве резерва.

) равен 0,8 года. Признано целесообразным 10% производственной мощности завода использовать в качестве резерва.

В соответствии с проектом ежегодные постоянные расходы (C) завода составляют 2700 тыс. руб./ год, а переменные (v) 0,27 руб./шт. Рыночная цена кирпича на момент проектирования завода определяется как (Pm) 0,95 руб./шт. Прогнозные исследования показывают, что к началу эксплуатации завода цена кирпича изменится: от  =1,14 до

=1,14 до  =1,20. Капиталовложения в создание завода определяются как К (тыс. руб.). Норма эффективности капитальных вложений (Ен), установленная фирмой, равна 0,20. Ожидаемый спрос на кирпич составляет 1,25 Nm. Величиной инфляционных ожиданий можно пренебречь. Все необходимые расчёты провести в двух вариантах:

=1,20. Капиталовложения в создание завода определяются как К (тыс. руб.). Норма эффективности капитальных вложений (Ен), установленная фирмой, равна 0,20. Ожидаемый спрос на кирпич составляет 1,25 Nm. Величиной инфляционных ожиданий можно пренебречь. Все необходимые расчёты провести в двух вариантах:

а) при затратном ценообразовании;

б) при рыночном ценообразовании.

При расчётах примем, что планируемый выпуск кирпича составляет 85% производственной мощности предприятия, а налоги определяются как:  величины постоянных затрат (условно-постоянные годовые налоги) и

величины постоянных затрат (условно-постоянные годовые налоги) и  балансовой прибыли предприятия (переменные налоги, зависящие от производственной деятельности предприятия). Определить величину следующих показателей, характеризующих эффективность будущего бизнеса:

балансовой прибыли предприятия (переменные налоги, зависящие от производственной деятельности предприятия). Определить величину следующих показателей, характеризующих эффективность будущего бизнеса:

- годовую производственную программу;

- ожидаемую цену реализации кирпича за единицу продукции;

- годовую выручку от продажи кирпича;

- условно-постоянные текущие затраты на единицу продукции;

- себестоимость производства единицы продукции;

- себестоимость производства годовой товарной продукции;

- величину годовой балансовой прибыли предприятия;

- рентабельность производства кирпича;

- годовую производственную программу самоокупаемости деятельности предприятия;

- характеристику и степень надёжности будущего бизнеса;

- величину годового совокупного налога (при отсутствии льгот по налогообложению);

- годовую производственную программу самоокупаемости предприятия с учётом его налогообложения;

- долю выручки, остающуюся в распоряжении предприятия после выплаты налогов;

- долю балансовой прибыли, изымаемую в бюджет в качестве налогов (совокупный налог в процентах от балансовой прибыли);

- коэффициент эффективности и срок окупаемости капитальных вложений (с учётом риска предпринимательства).

После всех приведённых расчётов необходимо сделать вывод о целесообразности бизнеса.

Решение.

а) Затратное ценообразование

1. Определим годовую производственную программу завода по формуле:

Q=Km×M (20.16)

где Q - годовая производственная программа завода, шт;

M - годовая производственная мощность предприятия;

Km - коэффициент использования производственной мощности.

N =0,85×10000000= 8500000 шт.

2. Определим ожидаемую цену одного кирпича (Ц):

(20.17)

(20.17)

3. Определим годовую выручку (S) от продажи кирпича:

S=Q*Ц (20.18)

S = 8500000*1,1115=9447750 руб./год.

4. Определим годовые переменные затраты (V С) предприятия:

VС= v*Q, (20.19)

где v – переменные затраты на единицу продукции.

VС =0,27*8500000=2295000 руб/год

5. Определим условно-постоянные затраты на единицу продукции (су):

су=С:Q, (20.20)

где С - постоянные затраты.

су = 2700000:8500000 = 0,31765 руб./шт.

6. Определим себестоимость производства единицы продукции (сс):

сс = v + су (20.21)

сс = 0,27+0,31765=0,58765 руб. /шт.

7. Определим себестоимость готовой товарной продукции (ССГП):

ССгп= сс ×Q (20.22)

ССГП= 0,58765×8500000 = 4995025 руб./год

8. Определим величину годовой балансовой прибыли предприятия (Пб):

Пб =Q× (Ц - сс) (20.23)

Пб = 8500000× (1,1115 - 0,58765) = 4452725 руб./год.

9. Определим рентабельность производства кирпича (РП):

РП = (Ц - сс)/сс (20.24)

РП =(1,1115-0,58765)/0,58765=0,8914 или 89,14%.

10. Определим годовую производственную программу самоокупаемости

деятельности предприятия (Qs):

Qs = C /( Ц- v) (20.25)

Qs =2700000:(1,1115-0,27)=3208556 шт/год

11. Определим характеристику и степень надёжности будущего бизнеса (Хр). Для этого воспользуемся нижеприведённой табл.20.2

Таблица 20.2

Надёжность и риск бизнеса и капитальных вложений в новое предпринимательское дело

| Показатели | Отношение производственной мощности к программе самоокупаемости (Хр) | |||||||

| xр>8 | 6<xp<8 | 4,2 <xp<6 | 3<xp<4,2 | 2,5<xp<3 | 2<xp<2,5 | 1,7<xp<2 | xp<1,7 | |

| Характеристика надежности бизнеса | сверх надежный | высоко надежный | надежный | достаточно надежный | мало надежный | низко надежный | не надежный | без надежный |

| Характеристика риска | прак. отсут. | незначительный | малый | ниже среднего | существенный | значительный | высокий | Сверхвысокий |

| Рекомендуемая поправочная норма эффективности капвложений (Ер) | 0,03 | 0,05 | 0,1 | 0,17 | 0,25 | 0,33 | 0,4 | 0,5 |

Отношение производственной мощности предприятия к производственной программе самоокупаемости составляет:

Хр = M/ qs

Хр=10000000:3208556=3,12

Согласно таблице 20.2, бизнес достаточно надёжный и Ер=0,17.

12. Определим величину годового совокупного налога предприятия

(при отсутствии льгот по налогообложению):

13. Определим годовую производственную программу самоокупаемости

с учётом налогообложения:

Полученный результат свидетельствует о том, что с учётом налогообложения производственная программа самоокупаемости значительно возросла (с 3208556 до 4166667 шт./год), т.е. увеличилась в 1,3 раза. Это существенно сокращает величину чистой прибыли, повышает риск вложений в данный бизнес.

14. Определим долю выручки, остающуюся в распоряжении предприятия после выплаты налогов:

Это значит, что в распоряжении предприятия после выплаты налогов останется почти 27,8% всей выручки, или 0,278 * 9447750=2625480 руб./год.

15. Определим совокупный налог в процентах от балансовой прибыли:

Н = Н:Пб = 1827263:4452725=0,41 или 41%,

Это достаточно высокий результат, который позволяет сделать вывод о том, что почти 59% балансовой прибыли остаётся предприятию для социального и производственного развития.

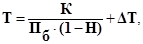

16. Определим коэффициент эффективности и срок окупаемости капитальных вложений с учётом риска предпринимательства по следующим формулам:

(20.26)

(20.26)

(20.27)

(20.27)

Следовательно, с учётом риска эффективность капитальных вложений полностью удовлетворяет требованиям теории и установленному предпринимателем ограничению нормы эффективности.

Теперь можно определить срок окупаемости капитальных вложений по формуле (20.27)

Вывод. Проект обеспечивает достаточно высокий доход и может быть рекомендован к реализации.

б) Решение. Рыночное ценообразование.

1. По исходным данным и с учётом принятой производственной программы определить цену одного кирпича:

2. Полученная величина представляет не саму цену кирпича, а её индекс, то для окончательного определения искомого значения цены необходимо провести следующую расчётную операцию:

Ц= Ц× d

Ц= 1,1115*0,944565= 1,0499 руб. /год.

3. Определим выручку предприятия (формула 20.18):

S= 8500000×1,0499 = 8924150руб./год.

4. Себестоимость одного кирпича остаётся без изменения, т.е. такой же, как и при затратном ценообразовании, и составляет 0,58765 руб. /шт.

5. Себестоимость годового товарного выпуска также остаётся без изменений: ССГП = 4995025руб./год

6. Определим годовую балансовую прибыль Пб формуле 20.23:

Пб= 8500000×(1,0499-0,58765) = 3929125руб./год.

7. Определим рентабельность производства кирпичаРП по формуле 20.24:

РП= (1,0499-0,58765):0,58765=0,7866 или 78,66%.

8. Определим величину годового совокупного налога:

9. Определим долю выручки, остающуюся в распоряжении предприятия:

В распоряжении предприятия после расчёта с бюджетом останется примерно 25,2% выручки:

0,2519×8924150=2248489 руб/год.

10. Определим совокупный налог в процентах от балансовой прибыли:

Н = Н : Пб = 1680655:3929125 = 0,4277, или 42,77%.

11. Определим коэффициент эффективности и срок окупаемости капитальных вложений:

Вывод: в условиях рыночного ценообразования бизнес достаточно рентабелен и надёжен.

Для сравнения результатов расчёта по затратному и рыночному ценообразованию между собой, всю информацию представим в виде табл.20.3.

Таблица 20.3

Результаты расчета по затратному и рыночному ценообразованию

| Показатель | Значение показателя затратное ценообразование | Значение показателя рыночное ценообразование |

| 1. Годовая производственная программа, тыс. шт. | 8500 | 8500 |

| 2. Цена на единицу продукции, руб./шт. | 1,1115 | 1,0499 |

| 3. Годовая выручка предприятия, руб./год | 9447750 | 8924150 |

| 4. Годовые переменные затраты, руб. /год | 2295000 | 2295000 |

| 5. Условно-постоянные затраты, руб./шт. | 0,31765 | 0,31765 |

| 6. Себестоимость единицы продукции, руб./шт. | 0,58765 | 0,58765 |

| 7. Себестоимость товарной продукции, руб./год | 4995025 | 4995025 |

| 8. Годовая балансовая прибыль, руб./год | 4452725 | 3929125 |

| 9. Рентабельность производства кирпича, % | 89,14 | 78,66 |

| 10. Производственная программа самоокупаемости, шт./год | 3207603 | 3207603 |

| 11. Поправочная норма эффективности на риск вложений | 0,17 | 0,17 |

| 12. Годовой совокупный налог, руб./год | 1827263 | 1680655 |

| 13. Производственная программа самоокупаемости с учётом налогообложения, шт. /год | 4166667 | 4166667 |

| 14. Доля выручки, остающаяся в распоряжении предприятия, % | 27,8 | 25,19 |

| 15. Совокупный налог по отношению к балансовой прибыли, % | 41,0 | 42,77 |

| 16. Коэффициент эффективности капитальных затрат с учётом риска (при Ен+Ер=0,37) | 0,43 | 0,43 |

| 17. Срок окупаемости капитальных вложений, годы | 2,32 | 2,58 |

Полученный результат свидетельствует о том, что в условиях рыночного ценообразования показатели эффективности производства при фиксированных исходных данных несколько хуже, чем в условиях затратного ценообразования. Это объясняется тем, что цена товара при увеличении товарной массы на рынке снижается, следовательно, все показатели, формируемые на основе цены товара, ухудшаются (выручки, балансовой прибыли, рентабельности производства и пр.)

|

из

5.00

|

Обсуждение в статье: Комплексная задача на затратное и рыночное ценообразование |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы