|

Главная |

Анализ показателей эффективности инвестиционного проекта

|

из

5.00

|

Предприятие ОАО «Фармак» имеет возможность инвестировать до 55 млн. руб. в расширение производства, при этом рассматриваются четыре проекта. Ставка дисконтирования при этом составляет 10%. Рассмотрим исходные данные (таблица 3.1).

Таблица 3.1 – Исходные данные инвестиционного проекта

| Проекты | Года | Инвестиции, тыс. руб. | Денежные потоки, тыс. руб. |

| А | 1 | 30000 | 6000 |

| 2 | 11000 | ||

| 3 | 13000 | ||

| 4 | 12000 | ||

| В | 1 | 20000 | 4000 |

| 2 | 8000 | ||

| 3 | 12000 | ||

| 4 | 5000 | ||

| С | 1 | 40000 | 12000 |

| 2 | 15000 | ||

| 3 | 15000 | ||

| 4 | 15000 | ||

| D | 1 | 15000 | 4000 |

| 2 | 5000 | ||

| 3 | 6000 | ||

| 4 | 6000 |

Рассчитаем основные показатели эффективности инвестиционного проекта (таблица 3.2) с использованием приведенных ранее формул (2.4; 2.14; 2.15).

Таблица 3.2 – Расчет показателей инвестиционного проекта

| Проекты | Года | Инвестиции, тыс. руб. | Денежные потоки, тыс. руб. | NPV, тыс. руб. | PI | IRR, % |

| А | 1 | 30000 | 6000 | 2508 | 1,084 | 13,4 |

| 2 | 11000 | |||||

| 3 | 13000 | |||||

| 4 | 12000 | |||||

| В | 1 | 20000 | 4000 | 2678 | 1,134 | 15,6 |

| 2 | 8000 | |||||

| 3 | 12000 | |||||

| 4 | 5000 | |||||

| С | 1 | 40000 | 12000 | 4820 | 1,121 | 15,3 |

| 2 | 15000 | |||||

| 3 | 15000 | |||||

| 4 | 15000 | |||||

| D | 1 | 15000 | 4000 | 1375 | 1,091 | 13,9 |

| 2 | 5000 | |||||

| 3 | 6000 | |||||

| 4 | 6000 |

На первый взгляд, проект В является более предпочтительным, поскольку его внутренняя норма доходности (IRR), равная 15,6%, значительно превосходит IRR всех остальных проектов. Однако наибольший вклад в увеличение капитала предприятия составляет проект С, так как на порядок превосходит вклад проекта В, т.к. чистый дисконтированный доход (NPV) проекта С более, чем в полтора раза превосходит NPV проекта В. Что касается критерия индекса доходности (Р I), то самое больше значение Р I проекта В, следовательно он наиболее безопасен.

Проиллюстрируем показатели NPV для наших проектов (рисунок 3.3).

Рисунок 3.3 – Чистый приведенный доход проектов

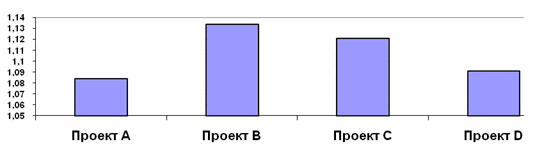

Индекс рентабельности инвестиций проекта А составит 1,084, проекта В – 1,134, проекта С – 1,121, проекта D – 1,091 (рисунок 3.4).

Рисунок 3.4 – Индексы рентабельности инвестиций

Внутренняя норма прибыли проекта А составит 13,4%, проекта В – 15,6%, проекта С – 15,3%, проекта D – 13,9% (рисунок 3.5)

Рисунок 3.5 – Внутренняя норма прибыли инвестиционных проектов

Так как в рассматриваемых проектах все чистый дисконтированный доход больше нуля, то все проекты могут быть реализованы на данном предприятии. У всех четырех проектов индекс доходностибольше единицы, значит можно принять все проекты. По убыванию показателя индекса доходности проекты упорядочиваются следующим образом: B , C , D , A .

ЗАКЛЮЧЕНИЕ

Инвестиционный анализ целесообразно рассматривать в качестве самостоятельного направления экономического анализа. Грамотное проведение инвестиционного анализа позволяет оценить:

– стоимость инвестиционного проекта;

– уровень его рискованности;

– экономическую целесообразность осуществления проекта на основе расчета базовых показателей эффективности;

– будущие денежные потоки по периодам жизненного цикла проекта и их текущую (приведенную) стоимость;

– возможный срок реализации проекта;

– уровень проектной дисконтной ставки проекта;

– инвестиционную привлекательность кампании.

Оценка эффективности инвестиционных проектов включает два основных подхода – финансовый и экономический, задачи и методы которых различаются. Эти подходы дополняют друг друга.

При первом подходе анализируется ликвидность проекта в ходе его реализации, т.е. задача финансовой оценки – установление достаточности финансовых ресурсов предприятия для реализации проекта в установленный срок, выполнения всех финансовых обязательств. При втором – определяется потенциальная способность инвестиционного проекта сохранить покупательную способность вложенных средств и обеспечить достаточный темп их прироста. Анализ строится на расчете различных показателей эффективности инвестиционных проектов.

Для оценки инвестиций используются статические и динамические методы. Статические методы оценки эффективности достаточно просты для расчета, понимания и получения исходной информации и могут быть использованы для быстрой первоначальной отбраковки проектов или для их ранжирования.

Дисконтированные методы оценки эффективности инвестиций более, совершенны. Принцип каждого метода из этой группы одинаков и основывается на прогнозировании доходов и расходов, связанных с реализацией проекта, и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами. Основные трудности, связанные с применением динамических методов, состоят не в сложности их алгоритмов, а в обоснованности первичных данных, которые затем подвергаются обработке с помощью этих алгоритмов. При этом особую сложность вызывает выбор и обоснование коэффициента дисконтирования, с помощью которого обрабатываются временные ряды спрогнозированных денежных потоков проекта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / пер. с англ. под ред. Л.П. Белых. – М.: Банки и биржи, ЮНИТИ, 2003. – 423 с.

2. Ендовицкий Д. А. Инвестиционный анализ в реальном секторе экономики: Учебное пособие / Под ред. Л. Т. Гиляровской. – М., 2003. – 256 с.

3. Золотогоров В.Г. Инвестиционное проектирование: Учебное пособие. – Мн.: ИП «Экоперспектива», 2000. – 463 с.

4. Инвестиционная деятельность: Учебное пособие / Н.В. Киселева, Г.В. Боровикова, Захарова и др.; Под ред. Г.П. Подшиваленко и Н.В. Киселевой. – М.: КНОРУС, 2005.- 432 с.

5. Ковалев В.В. Методы оценки инвестиционных проектов. – М: Финансы и статистика, 2009. – 321 с.

6. Колмыкова Т. С. Инвестиционный анализ: Учебное пособие. – М.:ИНФРА-М, 2009. – 204 с.

7. Липсиц И.В., Коссов В.В. Инвестиционный проекта: методы подготовки и анализа – М.: БЕК, 2001. – 289 с.

8. Орлова Е.Р. Инвестиции: Курс лекций. 2-е изд., доп. и пер. – М.: Омега-Л, 2003. – 192 с.

9. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 2001. – XII, 1028 с.

10. Экономическая оценка инвестиций: Учебное пособие / Г. С. Староверова., Медведев А. Ю., Сорокина И. В. – М.: КНОРУС, 2006 – 312 с.

|

из

5.00

|

Обсуждение в статье: Анализ показателей эффективности инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы