|

Главная |

Методика анализа показателей доходности организации

|

из

5.00

|

Финансовые результаты характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития организации и укрепления ее финансовых отношений со всеми участниками коммерческой деятельности.

Основными задачами анализа доходности являются:

- анализ и оценка уровня и динамики показателей доходности (прибыли)

- факторный анализ прибыли от реализации продукции

- анализ финансовых результатов от прочей реализации и финансовой деятельности

- анализ и оценка использования чистой прибыли

- анализ взаимосвязи затрат, объема производства (продаж) и прибыли

- анализ резервов роста прибыли на основе оптимизации объемов реализации и издержек производства обращения.

При проведении оценки и анализа показателей, характеризующих процесс формирования и динамики прибылей предприятия, используют данные формы№2 "Отчет о прибылях и убытках".

Анализ финансовых результатов деятельности организации включает в качестве обязательных элементов:

1. оценка изменений по каждому показателю за анализируемый период ("горизонтальный анализ" показателей),

2. оценка структуры показателей прибыли и изменений их структуры ("вертикальный анализ" показателей)

3. изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов ("трендовый анализ" показателей)

4. в-четвертых, выявление факторов и причин изменения показателей прибыли и количественную оценку.

Самыми распространенными в финансовом менеджменте являются показатели балансовой и чистой прибыли. Факторы, оказывающие влияние на балансовую прибыль можно сгруппировать таким образом:

n изменение отпускных цен на реализованную продукцию

n изменения в объеме продукции

n изменения в структуре реализованной продукции

n изменение себестоимости единицы продукции

n изменение себестоимости за счет структурных сдвигов в составе продукции

n влияние прочих факторов на прибыль от реализации

n изменение сальдо операционных результатов

n изменение сальдо внереализационных результатов

В состав факторов, оказывающих влияние на чистую прибыль кроме выше перечисленных, добавляются изменения налогов и платежей из прибыли и изменение сальдо чрезвычайных результатов.

Влияние на балансовую (или чистую) прибыль таких факторов как изменение сальдо операционных, внереализационных и чрезвычайных результатов определяется как обычная разница величин отчетного и базисного периодов по форме № 2 «Отчет о прибылях и убытках». Аналогично может определяться и влияние на чистую прибыль фактора изменения суммы налогов и платежей из прибыли. Последний, однако, может рассматриваться как включающий два самостоятельных фактора: изменение прибыли до налогообложения и изменение доли налогов и платежей в ее составе. Расчет можно выполнить обычным методом подстановки или любым другим методом факторного анализа.

В финансовом анализе и управлении финансами используется большое количество разнообразных показателей рентабельности. При этом все они имеют единую методическую основу, и характеризуют относительную доходность деятельности предприятия.

Универсальная формула показателя рентабельности могла бы выглядеть так:

. (1.1)

. (1.1)

К показателя доходов можно отнести: ▪ прибыль от продаж ▪ балансовую прибыль ▪ чистую прибыль ▪ чистый денежный поток (брутто-результат эксплуатации инвестиций) и т. п.

К величинам, включаемым в знаменатель показателя рентабельности можно было бы отнести: ▪ активы (имущество) по балансу ▪ чистые активы (активы за вычетом обязательств) ▪ основные средства ▪ собственный капитал ▪ акционерный капитал ▪ выручка от продаж или товарооборот ▪ расходы, связанные с производством и реализацией продукции и т.п.

К наиболее важным и часто используемым относят показатели рентабельности:

Рентабельность активов рассчитывается по формуле 1.2:

(1.2)

(1.2)

При расчете рентабельности активов в качестве показателя прибыли берется конечный финансовый результат - чистая прибыль. Этот коэффициент показывает эффективность управления активами организации через отдачу каждого рубля, вложенного в активы и характеризует генерирование доходов данной компанией. Так же этот показатель является еще одной характеристикой ресурсоотдачи, но не через объем реализации, а посредством прибыли до налогообложения. [9].

Рентабельность чистых активов показывает рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждого рубля, вложенного собственниками. В увеличении показателя рентабельности чистых активов прежде всего заинтересованы собственники компании, так как чистая прибыль, приходящаяся на единицу вкладов собственников, показывает общую прибыльность бизнеса, выбранного в качестве объекта инвестирования, а также уровень выплаты дивидендов и влияет на рост котировок акций на бирже.

Следующий, рассматриваемый нами показатель, - рентабельность собственного капитала.

(1.3)

(1.3)

Рентабельность прибыли от продаж рассчитывается по формуле 1.4:

(1.4)

(1.4)

При анализе рентабельности продаж прибыли в числителе формулы можно рассмотреть несколько видов прибыли. Так, когда берется отношение прибыли от продаж к объему выручки, то мы получаем "чистоту аналитического эксперимента", которая заключается в том, что на данный показатель не должны влиять элементы, не относящиеся к продажам, например, прочие доходы и расходы. Данный показатель позволяет оценить эффективность управления продажами в процессе основной деятельности. При рассмотрении отношения валовой прибыли к выручке мы оцениваем долю каждого рубля, полученного при реализации продукции, которая может быть направлена на покрытие коммерческих и управленческих расходов.[ Бернсайн]

Не меньшую значимость при анализе рентабельности играют показатели рентабельности расходов. Так, целесообразно проанализировать отношения расходов от обычной деятельности к выручке от продажи (формула 1.5)

(1.5)

(1.5)

Под расходами от обычной деятельности понимается совокупная величина себестоимости произведенных товаров, работ и услуг, управленческих и коммерческих расходов. Для более детального анализа рекомендуется рассмотреть следующие показатели: отношение себестоимости к выручке, отношение управленческих расходов к выручке и отношение коммерческих расходов к выручке, на основе чего делаются выводы об эффективности управления расходами. Увеличение показателей рентабельности расходов может сигнализировать о проблемах с контролем расходов.

Желательной тенденцией в изменении показателей рентабельности, которая выявляется в процессе оценки, является их стабильность и неуклонный рост. При этом приходится учитывать этап жизненного цикла продукта и предприятия. В конце ЖЦП только снижение затрат на производство одновременно с естественным снижением объемов реализации может обеспечить рентабельность продукции и бизнеса в целом, иначе следует перейти к внедрению нового продукта или переориентировать фирму на иной вид бизнеса. Поэтому важно не только сравнивать рентабельность в прошлом и отчетном периоде, но и определять тенденции в ее изменении за ряд месяцев или даже лет.

Для диагностики работы фирмы важно отслеживать влияние конкретных факторов на показатели рентабельности. Наиболее важные характеристики содержатся в факторных моделях показателей рентабельности активов и рентабельности собственного капитала. Первый отражает наиболее общие аспекты доходности бизнеса, а последний – эффективность инвестиций с позиции акционеров или учредителей. Эффективность основного вида деятельности характеризует рентабельность продаж.

Для рентабельности активов факторная модель может иметь вид:

Rак = Rпр · Оак, (1.6)

где Rо – рентабельность продаж;

Оак – оборачиваемость активов (Оборот/Имущество по балансу).

В литературе эта модель получила название модели Дюпона (компании «Дюпон»):

1-й фактор модели характеризует среднюю долю прибыли в цене каждой единицы продукции

2-й фактор характеризует количество единиц продукции, производимое при имеющихся производственных мощностях (при таком объеме имущества) и установленной цене продажи продукции.

Модель Дюпона показывает возможности роста рентабельность производства. К ним можно отнести: ▪ увеличение цены продукции ▪ снижение себестоимости производства продукции ▪ расширение объемов производства при имеющихся мощностях.

Реализация их одновременно маловероятная, но желательна, т. к. именно в этом и заключается задача управления. При выборе стратегии обычно применяют вариационное моделирование, основанное на оценках производственных возможностей и предполагаемой реакции рынка на изменение цен и объемов производства.

Рентабельность собственного капитала имеет формулу:

Rск = Rак : Ка, (1.7)

где Rак – рентабельность активов

Ка – коэффициент автономии (отношение собственного капитала к совокупному).

Рентабельность собственного капитала является индикатором риска собственников и фактором роста (или снижения) курса акций акционерного общества. Поэтому обеспечение ее высокого уровня является одной из важнейших задач менеджмента.

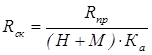

На основе этих двух моделей можно сформировать модель, объединяющую 4 фактора:

, (1.8)

, (1.8)

где Н – коэффициент использования внеоборотных активов (внеоборотные активы на 1 рубль выручки)

М – коэффициент использования оборотных активов (ОА на 1 рубль выручки).

При неглубоком изучении формулы может сформироваться мнение, что всегда следует занимать как можно больше, так как коэффициент автономии будет снижаться. Однако займы могут привести к снижению прибыли и убыткам, поэтому расчеты рентабельности собственного капитала также должны быть вариантными с учетом всех возможностей привлечения внешних источников финансирования или отказа от них. Границы привлечения кредитных ресурсов будут определяться специальным расчетом.

Показатели рентабельности продаж, активов и собственного капитала используются при прогнозировании курса акций предприятия с учетом изменений рыночной конъюнктуры.

|

из

5.00

|

Обсуждение в статье: Методика анализа показателей доходности организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы