|

Главная |

Расчет технико-экономических показателей

|

из

5.00

|

На основании выше перечисленных расчетов можно сформировать систему технико – экономических показателей, необходимых для оценки эффективности использования инвестиционных вложений и производственно – хозяйственной деятельности предприятия технического сервиса (таблица 7.2).

Таблица 7.2 – Технико-экономические показатели восстановления детали

| Наименование показателей | Единица измерения | Значения показателей |

| 1. Годовой выпуск восстановленных деталей: -в натуральном выражении, -в стоимостном (по себестоимости) | шт. млн. руб. | 36,226 |

| 2. Общая стоимость основных средств участка, в том числе: - здание; - оборудование; - технологическая оснастка; -производственный инвентарь. | млн. руб. млн. руб. млн. руб. млн. руб. млн. руб. | 599,64 222,94 358,4 - 18,3 |

| 3. Производственная площадь участка | м2 | 13,47 |

| 4. Общая численность работающих, в том числе: - основных рабочих - вспомогательных рабочих - аппарат управления | чел. чел. чел. чел. | |

| 5. Выпуск продукции на одного работающего (производительность труда): -в натуральном выражении -в стоимостном выражении (по себестоимости) | шт./чел млн. руб./чел | 6,037 |

| 6. Выпуск продукции на одного основного рабочего: -в натуральном выражении -в стоимостном выражении (по себестоимости) | шт./чел. млн. руб./чел. | 12,075 |

| 7. Фондовооруженность* | млн. руб./чел. | 99,94 |

| 8. Фондоёмкость* | руб./руб. | |

| 9. Фондаотдача* | руб./руб. | 6,179 |

| 10. Трудоемкость восстановления единицы изделий | мин. | 4,5 |

| 11. Себестоимость восстановления: -одной детали | руб. | |

| 12. Стоимость изношенной детали - изношенная | руб. | |

| 13. Экономия по стоимости: - на единицу изд. - на годовую программу выпуска | руб. млн. руб. | 957553,5 1053,309 |

| 14. Прибыль от реализации | млн. руб. | 3669,374 |

| 15. Чистая прибыль | млн. руб. | 3008,887 |

| 16. Период окупаемости инвестиций* | лет | 0,199 |

| 17. Рентабельность производства* | % | 501,78 |

| 18. Рентабельность продукции* | % | 10129,11 |

* Формулы для расчета показателей приведены ниже

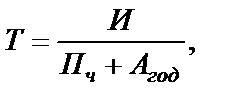

Период окупаемости инвестиций представляет временной отрезок использования экономического объекта, в течение которого инвестиции в производство возвращаются потоком чистой прибыли, рассчитывается по формуле7.3

лет Т =

лет Т =  (7.3)

(7.3)

Т=  =

=  = 0,199

= 0,199

= 0,47+0,055 = 0,525 лет

= 0,47+0,055 = 0,525 лет

где И– сумма полных инвестиционных вложений, млн. руб.;

Агод – величина годовых амортизационных отчислений по элементам амортизируемых основных средств, млн. руб.;

Пч– чистая прибыль, млн. руб.

Рентабельность производствахарактеризует долю чистой прибыли организации, получаемую на единицу инвестиций (формула 7.4).

R =  *100% (7.4)

*100% (7.4)

R =  *100% = 501,78%

*100% = 501,78%

где И– величина инвестиционных вложений, млн. руб.

Фондоотдача характеризует производство продукции в стоимостном выражении на единицу стоимости основных средств в единицу времени (один год). Она рассчитывается по формуле7.5.

руб./руб. (7.5)

руб./руб. (7.5)

=

=  = 6,179 руб./руб

= 6,179 руб./руб

Ф ср.г.осн– среднегодовая стоимость основных средств, (принять равной величине инвестиций в основные средства), млн. руб.

Фондовооруженность труда рассчитывается как отношение среднегодовой стоимости основных средств к численности промышленно-производственного персонала (формула 7.6).

Фр= Фср.г.осн./Чобщ (7.6)

=

=  = 99,94

= 99,94

Рентабельность продукцииопределяется по формуле7.7

, % (7.7)

, % (7.7)

=

=  *100 =

*100 =  *100 = 10129,11

*100 = 10129,11

где Преал– прибыль от реализации продукции, млн.руб.;

Сп - полная себестоимость годового выпуска продукции, руб.

Вывод:

В данной курсовой работе мною была рассчитана эффективность вложения инвестиций в производство по восстановлению посадки пальца промежуточной шестерни в блоке цилиндров. В работе было определено требуемое количество рабочего персонала, величина инвестиционных вложений, себестоимость продукции (технологическая, цеховая, производственная, полная), амортизация используемых основных средств (здание, оборудование, инвентарь), а также отпускная цена единицы продукции.

Проанализировав полученный результат, можно уверенно сказать, что данное ремонтное производство окупится и будет приносить прибыль. В качестве критерия эффективности сравниваются затраты на восстановление посадки пальца промежутоной шестерни в блоке цилиндров со стоимостью новой детали (узла). Новая деталь имеет цену 5 млн. руб., а стоимость восстановленной детали 4042446,5 руб. Годовой экономический эффект составит 1053,309 млн. руб.

Полученная чистая прибыль 3008,887 млн. руб. Позволит закупить новое оборудование и остнастку и расширить номенклатуру ремонтируемых деталей. За счет этого решения ремонтное предприятие будет увеличивать величину прибыли.

Литература

1. Головачёв А.В. Экономика предприятия, Мн.:, 2008г., 1,2 часть.

2. Карпей Т. В. Экономика, организация и планирование промышленного производства . - Мн.: Дизайн 1999.

3. Суша Г. З. Экономика предприятия: учеб. пособие – 3-е изд., испр. и доп. – М.: Новое знание, 2006. – 512 с.

4. Ширшова В. В., Мацкевич Л. И., Мороз Ю. Д. Экономическая эффективность капиталовложений в условиях рынка. Методы расчета. – Мн.: Маркетинг, 1994.

5. Иванов В.П. Ремонт двигателей. – Мн.: Дизайн ПРО, 2000. – 288 с.

6. Сборник нормативов трудоемкости и типовые укрупненные нормы времени на техническое обслуживание и текущий ремонт. Министерство автомобильного транспорта РБ.

7. Сачко Н.С. Планирование и организация машиностроительного производства (курсовое проектирование): Учеб пособие для машиностроит. спец. вузов/Сачко Н.С., Бабук И.М. Минск: Новое знание, 2009 – 240 с.

8. Методические рекомендации по прогнозированию, учету и калькулированию себестоимости продукции ( товаров, работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь, утвержденная приказом Министерства промышленности Республики Беларусь от 1.04.2004. № 250.

9. Расчеты экономической эффективности новой техники: Справочник / Под.ред. К.М.Великанова. – Л.: Машиностроение, 1990. – 448 с.

10. Инструкция о порядке начисления амортизации основных средств и нематериальных активов. Утвержденная Постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа, Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 г. № 37/18/6.

11. Инструкция о порядке применения Единой тарифной сетки работников Республики Беларусь: Утв. Постановлением Министерства труда и социальной защиты РБ от 30.03.2004 г.

|

из

5.00

|

Обсуждение в статье: Расчет технико-экономических показателей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы