|

Главная |

Классификация источников финансирования дефицитов бюджетов

|

из

5.00

|

Код классификации источников финансирования дефицитов бюджетов состоит из 20 разрядов и включает:

· - код главного администратора источников финансирования дефицитов бюджетов (разряды 1–3);

· - коды группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов (разряды 4–17);

· - код классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов (разряды 18–20).

| Главный администратор источников финансирования дефицитов бюджетов | Группа | Подгруппа | Статья | Вид источников | Статья (подстатья) классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов | ||||||||||||||

| подстатья | элемент | ||||||||||||||||||

Перечень главных администраторов источников финансирования дефицитов бюджетов утверждается законом (решением) о соответствующем бюджете.

Группы и подгруппы (разряды 4– 7) установлены бюджетным законодательством Российской Федерации и являются едиными для бюджетов бюджетной системы Российской Федерации, например 4600 – «Прочие кредиты (бюджетные ссуды)».

Дальнейшая детализация подгрупп кода источников финансирования дефицитов бюджетов производится посредством статей и видов источников финансирования дефицитов бюджетов.

При этом шестизначный код статьи источников финансирования дефицитов бюджетов детализирован подстатьей и элементом – соответственно разряды 3, 4 и 5, 6 ее шестизначного кода.

Элемент источников финансирования дефицитов бюджетов отражает принадлежность источника финансирования дефицита бюджета к соответствующему бюджету бюджетной системы, например код элемента источников финансирования дефицитов бюджетов:

· - 01 – федеральный бюджет;

· - 10 – бюджет сельского поселения.

В рамках вида источника (разряды 14–17) обеспечивается (при необходимости) дальнейшая детализация подстатей источников финансирования с учетом специфики исполнения соответствующих бюджетов.

В разрядах 18–20 20-значного кода классификации источников финансирования дефицитов бюджетов указываются статьи и подстатьи КОСГУ.

Синтетические счета объекта учета

Использование бюджетной классификации при отображении хозяйственных операций учреждений позволяет организовать аналитический учет.

Данные бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам обобщаются на синтетических счетах (разряды 19–23 номера счета).

По существу учреждения работают с девятью знаками бюджетного счета, а 17 знаков – это бюджетная классификация, которая будет повторяться в однородных операциях.

Счета бухгалтерского (бюджетного) учета

План счетов бюджетного учета.

В Едином плане счетов бюджетного учета все балансовые счета сгруппированы в пять разделов.

Раздел 1 «Нефинансовые активы» включает в себя сведения обо всех основных средствах, о непроизведенных (земля, недра и т. п.), нематериальных активах, начисленной амортизации, материалах, готовой продукции, капитальных вложениях, имуществе казны.

Раздел 2 «Финансовые активы» объединяет в себе информацию обо всех денежных средствах и документах учреждения, о его финансовых вложениях (депозитах, акциях, ценных бумагах), а также о расчетах по доходам, авансам, ущербам и обо всех видах дебиторской задолженности.

Раздел 3 «Обязательства» учитывает все виды кредиторской задолженности учреждения: по оплате труда, договорам и контрактам.

Раздел 4 «Финансовый результат» предназначен для отражения положительной либо отрицательной разницы между доходами и расходами учреждения. Помимо результатов деятельности за текущий год в этом разделе показывают финансовые итоги предыдущих лет, доходы будущих периодов, резервы предстоящих расходов и сведения по кассовому исполнению бюджета.

Раздел 5 «Санкционирование расходов бюджетов» отражает информацию о лимитах, полученных и переданных бюджетных обязательствах, бюджетных ассигнованиях, принимаемых и принятых обязательствах, сметных (плановых) назначениях.

Забалансовые счета предусмотрены для учета расчетных документов, ожидающих исполнения, нереальной или невостребованной задолженности, малоценных основных средств и т. д.

Структура счета

Всего в плане около 2000 счетов! Такое количество обусловлено структурой бюджетного учета. Да и сам номер счета довольно громоздкий – 26 знаков.

Однако если разобраться со структурой счета, то понять его не составит труда. Ведь это не случайный набор цифр. Кроме того, он делится на разряды, которые состоят из нескольких цифр.

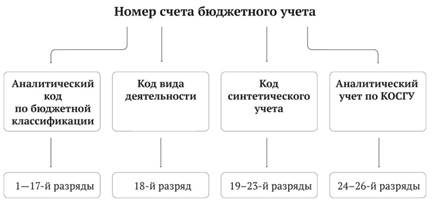

Структура номера счета бюджетного учета такая:

Первые 17 разрядов отводятся для кода бюджетной классификации (КБК).

В оставшихся девяти знаках желательно ориентироваться свободно.

Первый знак (18-й разряд) – код вида деятельности или источника финансирования. Итак, коды видов деятельности таковы:

1 – деятельность, осуществляемая за счет средств соответствующего бюджета;

2 – деятельность, приносящая доход (собственные доходы учреждения);

3 – средства некоммерческих организаций на отдельных лицевых счетах;

4 – субсидии на выполнение государственного (муниципального) задания;

5 – субсидии на иные цели;

6 – субсидии на цели для осуществления капитальных вложений;

7 – средства по обязательному медицинскому страхованию;

8 – средства некоммерческих организаций на лицевых счетах;

9 – средства во временном распоряжении.

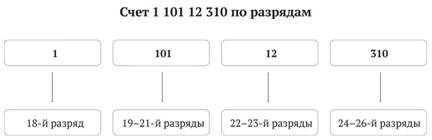

Чтобы было более понятно, в качестве примера рассмотрим номер счета 1 101 12 310. Разобьем счет на разряды.

1. Первая цифра счета (18-й разряд) – 1. Мы уже знаем, что 18-й разряд – это код финансового обеспечения. Так как это 1, следовательно, учреждение ведет деятельность на бюджетные средства, выделенные по смете (в пределах доведенных лимитов), то есть это казенное учреждение.

2. Следующие три цифры (19–21-й разряды) – 101. Они определяют объект учета. В соответствии с Инструкцией № 157н это счет 101 «Основные средства».

Кстати, по первой цифре данного разряда можно сразу же понять, к какому разделу плана относится счет. В нашем примере это цифра 1, а значит, речь идет о разделе 1 «Нефинансовые активы» плана счетов.

3. Далее две цифры (22–23-й разряды) – 12. Это синтетический счет. Он конкретизирует объект. Ведь к основным средствам можно многое причислить.

Итак, четвертая цифра 1 определяет вид имущества: недвижимое (1), особо ценное (2), иное движимое (3), взятое в лизинг (4). В нашем примере это недвижимое имущество. А что означает пятая цифра (23-й разряд)? Она дает определение самому объекту: жилые (1) и нежилые помещения (2), сооружения (3), оборудование (4), транспортные средства (5), хозяйственный инвентарь (6), библиотечный фонд (7) и прочие основные средства (8).

В нашем примере пятая цифра – 2. То есть здание – нежилое, может быть, административное, в котором и находится само учреждение.

4. Последние три цифры (24–26-й разряды) – 310. Это код классификации операций сектора государственного управления (КОСГУ). Для основных средств есть два счета КОСГУ, которые показывают увеличение (310) или уменьшение (410) стоимости актива. То есть в нашем примере, где последние три цифры 310, отражено поступление здания.

Аналогичным образом сформированы и другие счета (разделы) плана счетов.

СОВЕТ

Запомните 19–21-й разряды. Для этого запишите на листок в столбик трехзначные номера тех счетов, которые вы будете использовать часто в работе.

Например:

– счет 101 «Основные средства»;

– счет 104 «Амортизация основных средств»;

– счет 105 «Материалы».

Выучить этот список нетрудно, а в результате вы будете свободнее ориентироваться в плане счетов бюджетного учета.

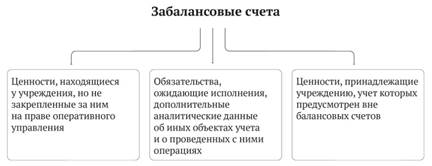

Забалансовые счета

На забалансовых счетах учитывают ценности, которые находятся в учреждении, но не принадлежат ему (имущество, полученное в пользование, материальные ценности, принятые на хранение), а также бланки строгой отчетности, путевки неоплаченные и др.

Записи по забалансовым счетам ведут по простой системе (не двойной записью). Условно забалансовые счета можно разделить на три больших блока. Рассмотрим их:

Таблица 1. Ценности, находящиеся у учреждения, но не закрепленные за ним на праве оперативного управления

| НОМЕР СЧЕТА | НАИМЕНОВАНИЕ СЧЕТА | ОБЪЕКТЫ УЧЕТА | ЕДИНИЦА УЧЕТА |

| Имущество, полученное в пользование | Движимое и недвижимое имущество, полученное учреждением в пользование (кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя) | По стоимости, указанной передающей стороной (собственником) | |

| Материальные ценности, принятые (принимаемые) на хранение | Материальные ценности, принятые (принимаемые) учреждением на хранение, в переработку до момента обращения их в собственность государства или передачи органу, осуществляющему в отношении указанного имущества полномочия собственника (имущество, полученное в качестве дара, бесхозяйное имущество) | По стоимости, указанной в документе передающей стороной.В условной оценке: 1 объект – 1руб. (в случае одностороннего оформления акта учреждением) | |

| Материальные ценности, оплаченные по централизованному снабжению | Материальные ценности, оплаченные субъектом учета, уполномоченным на централизованное заключение государственного (муниципального) контракта (договора), и отгруженные учреждениям-грузополучателям | По стоимости на основании первичных документов | |

| Обеспечение исполнения обязательств | Имущество, за исключением денежных средств, полученное учреждением в качестве обеспечения обязательств (залог) | В сумме обязательства, в обеспечение которого получено имущество | |

| Имущество, переданное в доверительное управление | Имущество, переданное учреждением в доверительное управление | По стоимости, указанной в акте приема-передачи | |

| Имущество, переданное в возмездное пользование (аренду) | Имущество, переданное учреждением в возмездное пользование (по договору аренды) | По стоимости, указанной в акте приема-передачи | |

| Имущество, переданное в безвозмездное пользование | Имущество, переданное учреждением в безвозмездное пользование | По стоимости, указанной в акте приема-передачи |

| Пример Школа для организации праздничного концерта взяла в аренду декорации. Сумма аренды – 5 000 руб. После концерта декорации возвратили арендодателю. В учете бухгалтер на забалансовом счете 01 записал: ДЕБЕТ 015000 ₽– получены в аренду декорации; КРЕДИТ 015000 ₽– возращены декорации арендодателю. |

Таблица 2. Ценности, принадлежащие учреждению, учет которых предусмотрен вне балансовых счетов

| НОМЕР СЧЕТА | НАИМЕНОВАНИЕ СЧЕТА | ОБЪЕКТЫ УЧЕТА | ЕДИНИЦА УЧЕТА |

| Бланки строгой отчетности | Бланки строгой отчетности: трудовые книжки (вкладыши к ним), аттестаты, дипломы, свидетельства, сертификаты, листки нетрудоспособности, квитанции и т. д. | В условной оценке: 1 бланк – 1 руб.По стоимости приобретения | |

| Материальные ценности, оплаченные по централизованному снабжению | Материальные ценности, оплаченные субъектом учета, уполномоченным на централизованное заключение государственного (муниципального) контракта (договора), и отгруженные учреждениям-грузополучателям | По стоимости на основании первичных документов | |

| Награды, призы, кубки и ценные подарки, сувениры | Призы, знамена, кубки, а также материальные ценности, приобретаемые в целях награждения (дарения), в том числе ценные подарки и сувениры | В условной оценке: 1 предмет – 1руб.По стоимости их приобретения | |

| Путевки неоплаченные | Путевки, полученные безвозмездно от общественных, профсоюзных и других организаций | По номинальной стоимости, указанной в путевке.В условной оценке: 1 путевка – 1 руб. | |

| Запасные части к транспортным средствам, выданные взамен изношенных | Материальные ценности, выданные на транспортные средства взамен изношенных | По балансовой стоимости | |

| Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками | Спецоборудование (оборудование), приобретенное заказчиком для выполнения научно-исследовательских, опытно-конструкторских работ.Спецоборудование, переданное в научное подразделение для выполнения научно-исследовательских, опытно-конструкторских работ по конкретной теме заказчика | По фактической стоимости объекта | |

| Экспериментальные устройства | Материальные ценности, использованные при изготовлении экспериментальных устройств, необходимых при проведении научно-исследовательских, опытно-конструкторских работ, до момента демонтажа этих устройств | По стоимости объектов, отнесенных на увеличение затрат на выполняемые научно-исследовательские, опытно-конструкторские работы | |

| Основные средства стоимостью до 3000 рублей включительно в эксплуатации | Основные средства, находящиеся в эксплуатации у учреждения, стоимостью до 3 000 руб. включительно, за исключением объектов библиотечного фонда | В условной оценке: 1 объект – 1 руб.По балансовой стоимости введенного в эксплуатацию объекта | |

| Материальные ценности, полученные по централизованному снабжению | Материальные ценности, полученные от поставщика до момента получения грузополучателем извещения (ф. 0504805) и копий документов поставщика на отправленные ценности в адрес грузополучателя | По стоимости материальных ценностей | |

| Периодические издания для пользования | Периодические издания (газеты, журналы и т. п.), приобретаемые учреждением для комплектации библиотечного фонда | В условной оценке: 1 объект (номер журнала, годовой комплект газеты) – 1 руб. | |

| Материальные ценности, выданные в личное пользование работникам (сотрудникам) | Имущество, выданное учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей | По балансовой стоимости имущества |

| Пример В школу поступили грамоты для награждения победителей олимпиады в количестве 30 штук. Согласно учетной политике, установленной в учреждении, грамоты учитывают в условной оценке: 1 руб. за 1 штуку. После награждения грамоты списаны с учета. Бухгалтер на забалансовом счете 07 составил следующие проводки: ДЕБЕТ 0130 ₽– поступили грамоты в учреждение; КРЕДИТ 0130 ₽– вручены грамоты победителям. |

|

из

5.00

|

Обсуждение в статье: Классификация источников финансирования дефицитов бюджетов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы