|

Главная |

Динамика изменения численности зарегистрированных страховых организаций за 1995 – 2007 гг

|

из

5.00

|

Рисунок 10.1 – Динамика изменения численности зарегистрированных страховых организаций за 1995 – 2007 гг. (данные указаны на 1 января каждого года)[1] ссылка на сайт ФССН

Уменьшение числа страховых организаций сопровождалось наращиванием уставного капитала. Объясняется это главным образом выполнением требований Концепции развития страхования в РФ от 25.09.2002 г. по поэтапному увеличению страховщиками уставного капитала, а также ужесточением борьбы Федеральной службы страхового надзора с псевдостраховыми операциями и компаниями, их осуществляющими.

Требование по наращиванию уставного капитала позволило резко повысить капиталоемкость страховщиков. Целый ряд компаний превысил миллиардную отметку по уставному капиталу. Среди них СОГАЗ, УралСиб, РОСНО, ВСК, Росгосстрах и др.

Совершенствование законодательных и нормативных документов, введение налогового кодекса расширило возможности предприятий по отнесению расходов по страхованию на себестоимость, как в отношении имущественного, так и личного страхования (гл. 25, ст. 255, 263, 264). Все это оказало существенное положительное влияние на развитие страхования.

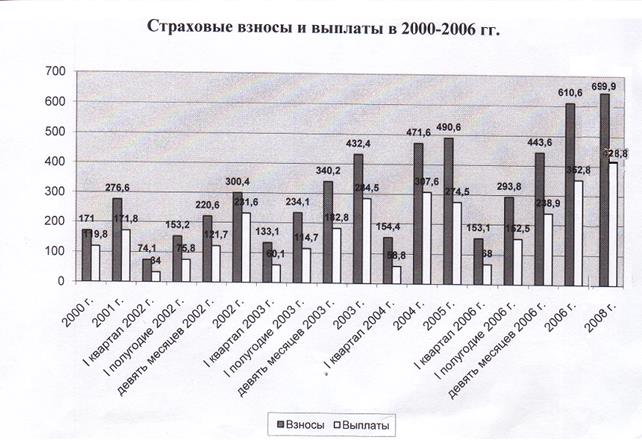

Начиная с 2000 года, после дефолтовской стагнации, наметился определенный рост поступающих страховых платежей и соответственно выплат (рисунок 10.2).

Рисунок 10.2 – Страховые взносы и выплаты в 2000 – 2006 гг., млрд. р.[2]

2002 – 2003 годы являлись годами очищения рынка от псевдостраховых «серых» схем по страхованию жизни. С вводом обязательного страхования автогражданской ответственности (ОСАГО) заметно возросли поступления страховых платежей.

Рассматривая соотношения страховых выплат к страховым платежам следует отметить, что оно значительно отличается от сложившихся зарубежных показателей, где это соотношение находится в пределах 80 - 90 %. У нас же оно в целом значительно ниже и только по обязательным видам страхования близко к зарубежным.

Соотношение страховых выплат и взносов на протяжении последних лет остается приблизительно на одном уровне, за исключением 2005 года и 2006 года, где доля выплат по отношению к взносам значительно уменьшилась по добровольному страхованию. Снижение выплат по добровольным видам страхования объясняется в первую очередь завышением тарифов.

Уровень проникновения страхования в России сопоставим с такими странами как Колумбия (2,4 %), Иордания (2,4 %), Эстония (2,5 %) и Кения (2,5 %). В развитых странах Европы этот показатель составляет от 6 до 16 % (Австрия – 6,1 %. Германия – 6,7 %, Италия – 7,2 %. Нидерланды – 9,4 %. Франция – 11 %. Швейцария – 11 %, Великобритания – 16 %). В США доля страховой премии в ВВП в 2006 году составила 8,8 %, в Японии – 10,5 %, в Индии – 4,8 % (рисунок 10.3).

Рисунок 10.3 - Динамика доли страховой премии в ВВП в 2004-2008 гг. (%)[3]

Рисунок 10.3 - Динамика доли страховой премии в ВВП в 2004-2008 гг. (%)[3]

Поступление страховых платежей по обязательным видам с принятием ОСАГО доля обязательных видов возросла и в 2008г.составила 50.9% и общему поступлению страховых платежей.

Зарубежный опыт показывает, что рынок ОСАГО в конечном итоге всегда становится высоко центрированным. В странах Восточной Европы на долю 4 – 5 компаний лидеров обычно приходится 80 -90 % всех поступлений. В России 90% рынка контролируют 50 страховщиков.

Концепцией развития страхования в Российской Федерации от 25.09.2002 года обращалось внимание на развитие системы обязательного государственного страхования. Принимаемые в законодательном порядке виды обязательного страхования способствуют расширению страхового рынка. Привлекая широкий круг клиентуры, обязательное страхование тем самым способствует познанию сути страхования, выгоды страхования при случившихся событиях и их компенсации страховыми выплатами, фактически является дополнительной рекламой к заключению новых договоров по другим видам страхования.

В практическом использовании ряд достаточно опасных и государственно важных направлений хозяйственной деятельности еще законодательно не закреплен обязательным страхованием, хотя на них обращалось внимание и в выступлениях президента РФ, и законодательные предложения более 10 лет находятся на рассмотрении в думе. К ним относятся проекты законов по обязательному страхованию основных фондов и пожаро-взрывоопасных грузов. Важность этих законов неоспорима. Сохранность основных фондов - это сохранность и приумножение рабочих мест, последствия событий пожаров и взрывов непредсказуемы. В зарубежной практике в большинстве стран эти виды страхования законодательно закреплены и являются обязательными.

Не случайно в Германии страхование от пожара является главным в имущественном страховании, а остальные риски как дополнительные.

Рассматривая страховой рынок с позиции страхования жизни можно отметить существенное снижение ее доли в общем поступлении страховых платежей. Как уже отмечалось, начиная с 2001 года стал активизироваться процесс освобождения страховщиков от псевдосхем, страхования жизни с фактическим выводом их из сферы использования в 2005 году (таблица 10.1).

Таблица 10.1 - Страховые премии и выплаты по страхованию жизни,2001– 2007 гг.

| Показатель | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. |

| Страховые премии, млрд руб. | 157,4 | 124,8 | 158,1 | 97,6 | 24,2 | 18,1** | |

| Прирост (убыль), % | - | -21 | -38 | -75 | -34 | ||

| Страховые выплаты, млрд руб | 150,5 | 160,1 | 172,1 | 110,8 | 24,2 | 16,8 | 11,2** |

| Прирост (убыль), % | - | -36 | -78 | -31 | -33 | ||

| Коэффициент выплат, всего | 95,6% | 128,3% | 108,9% | 113,5% | 100,0% | 105,0% | 61,9% |

Составлено по данным ФССН РФ

Проводимая страховая политика по внедрению только классических видов страхования жизни с определением конкретных специализированных страховых организаций и маркетинга дают определенный результат.

Необходимо отметить, что практически иностранные страховые компании, планирующие свой выход на российский страховой рынок после вступления России в ВТО, проявляют интерес, прежде всего, к страхованию жизни. Это объясняется чрезвычайной перспективностью этого вида страхования в нашей стране. Отечественный рынок страхования жизни фактически еще делает первые шаги. Доля собираемых премий по этому виду страхования в настоящее время составляет менее 0,1% к ВВП. В тоже время в Чехии. Венгрии, Польше рынок страхования жизни составляет порядка от 1 % до 2 % от ВВП, в США – от 4 % до 5 %, в Японии от 8 % до 9 %.

Фирменным страхованием жизни по данным 2006 года в России занимается 145 компаний, а личным страхованием 691, и страхованием имущества 633 компании.

Определенное место на отечественном страховом рынке занимает личное страхование, и оно, как и страхование жизни «засорено» различными схемами. Здесь имеют место временное страхование и монополисты по ДМС. Благодаря мерам ФССН, общему усилению налогового контроля, в том числе и в сфере здравоохранения, а также активизации деятельности Федеральной антимонопольной службы в сфере защиты конкуренции на страховом рынке доля операций с монополистами и временного страхования постепенно сокращается. Это в свою очередь ведет к снижению темпов прироста поступления платежей и снижению уровня выплат по личному страхованию.

В личном страховании по итогам 2005 года на 10 крупнейших страховщиков приходится около 45 % от всей премии, собранной российскими страховщиками по личному страхованию.

Рынок страхования имущества на протяжении нескольких лет демонстрирует стабильный темп роста на уровне 22%. В то время как прирост объема выплат колеблется в пределах 38-41 %.

Стабильное увеличение сбора премий по страхованию имущества в течении ряда лет свидетельствует о том что:

- сформировался устойчивый круг клиентов с тенденцией его расширения за счет новых потребителей данного вида страхования;

- определился состав основных страховщиков, занимающихся классическим страхованием имущества;

- обостряется конкуренция среди ведущих страховщиков;

- начинает действовать система конкурсного отбора страховщиков крупными компаниями.

Кроме того устойчивый темп роста сборов по страхованию имущества обусловлен равномерным ростом стоимости страхуемых объектов, а также удорожанием полиса по страхованию зданий и сооружений юридических лиц. Существенный прирост поступления страховых платежей дает ипотечное страхование, страхование залогового имущества.

Страховой рынок России устойчиво развивается. На страхование берутся риски различные по величине и характеру возможных проявлений. Многие риски размещаются на внутреннем страховом рынке, но в ряде случаев капиталоемкость отечественных страховщиков не позволяет размещать весь риск и приходится прибегать к перестрахованию в зарубежных перестраховочных компаниях.

|

из

5.00

|

Обсуждение в статье: Динамика изменения численности зарегистрированных страховых организаций за 1995 – 2007 гг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы