|

Главная |

ГЛАВА 2. Анализ Деятельности Сбербанка РФ

|

из

5.00

|

2.1 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ СБЕРБАНКА

Сбербанк является наиболее популярной кредитной организацией в нашей стране, занимающей лидирующие позиции, как в области кредитования, так и в сфере привлечения денежных средств населения и предприятий. Капитал банка на 1 февраля 2009 года составил 1080180 млн. рублей, что более чем на 70% превышает капитал ВТБ – банковской группы, находящей на втором месте по данному показателю. Что касается анализа финансовой деятельности Сбербанкав области выдачи потребительских кредитов, то как уже отмечалось выше, в данной сфере он является безусловным лидером на протяжении всего периода развития кредитования в РФ. Только в феврале 2009 года Сбербанк России выдал потребительских ссуд на сумму в 1 262 659 млн.руб. Для сравнения, за этот же период в ВТБ24 объем потребительского кредитованиясоставил всего 381 258 млн.руб., а в Росбанке – кредитной организации, занимающей 3-е место в рейтинге банков по потребительским кредитам, – 1199 954 млн.руб.

.

В нижеприведенной таблице приведены статистические данные, характеризующие кредитную деятельность Сбербанка за период с 2009 по февраль 2010 года.

Таблица 1.

| Месяц | Потребительские кредиты, млн.руб. | Из них: кредиты, выданные в иностранной валюте | Доля валютных ссуд, % | Темп прироста выдачи потребкредитов | Доля просрочки % |

| Январь 2009 | 1 129 858 | 21 467 | 1,90% | 3,40% | |

| Февраль 2009 | 1 111 370 | 21 116 | 1,90% | -1,64% | 3,50% |

| Март 2009 | 1 106 391 | 19 915 | 1,80% | -0,45% | 3,60% |

| Апрель 2009 | 1 109 760 | 18 866 | 1,70% | 0,30% | 3,60% |

| Май 2009 | 1 120 331 | 19 046 | 1,70% | 0,95% | 3,60% |

| Июнь 2009 | 1 135 805 | 19 309 | 1,70% | 1,38% | 3,60% |

| Июль 2009 | 1 157 565 | 19 679 | 1,70% | 1,92% | 3,60% |

| Август 2009 | 1 172 089 | 18 753 | 1,60% | 1,25% | 3,60% |

| Сентябрь 2009 | 1 185 844 | 17 788 | 1,50% | 1,17% | 3,60% |

| Октябрь 2009 | 1 200 525 | 18 008 | 1,50% | 1,24% | 3,60% |

| Ноябрь 2009 | 1 214 427 | 18 216 | 1,50% | 1,16% | 3,60% |

| Декабрь 2009 | 1 227 324 | 18 410 | 1,50% | 1,06% | 3,60% |

| Январь 2010 | 1 256 013 | 17 584 | 1,40% | 2,34% | 3,50% |

Как видно, подавляющая часть потребкредитов населению выдается в отечественной валюте. Суды в долларах и в евро в кредитном портфеле Сбербанка (в части предоставления денежных средств населению) занимают менее 2%, причем, по сравнению с началом 2010 годом их величина постоянно снижается.

При этом, стоит отметить довольно низкую величину изменения объемов выданных потребительских кредитов. Об этом свидетельствуют низкие ежемесячные темпы прироста, величина которых колеблется в районе 1-2%.

С одной стороны это является тревожным моментом, поскольку в других банках объемы выдачи потребкредитов увеличиваются несколько сильнее (например, в Росбанке или Россельхозбанке темпы роста составляют 2-3%), но, учитывая то, что Сбербанк является безусловным лидером, а так же то, что в абсолютном выражении динамика изменения объемов кредитования хоть и несильная, но увеличивающаяся и стабильная, положение банка в данной сфере можно охарактеризовать как устойчивое.

Об этом так же свидетельствует и то, что доля просрочки на протяжении 2010 года практически не менялась, оставаясь на уровне 3,5%.

.235вццуцк6441515165156 3

2.1 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Динамика ключевых балансовых показателейСбербанка России

Таблица 1.

| Показатель | 2008 г. | 2009 г. | 2010 г. | Абсолютное отклонение, (+, -) | Темп прироста, % | ||

| 2009 г. от 2008 г. | 2010 г. от 2009 г. | 2009 г. от 2008 г. | 2010 г. от 2009 г. | ||||

| Активы | 35,9 | 5,6 | |||||

| Средства клиентов | 12,4 | ||||||

| Обязательства | 39,4 | ||||||

| Капитал банка | 9,3 |

По таблице 1 видно, что в 2009 г. по сравнению с 2008 г. рост активов составил 1774 млрд. руб. или 35,9%, в 2010 г. по сравнению с 2009 г. 378 млрд. руб. или 5,6%.

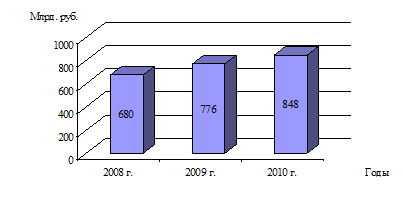

Динамику активов Сбербанка представим на рисунке 1.

Рисунок 1.

Рисунок 1 показывает рост активов банка, который обусловлен ростом величины обязательных резервов, средств в кредитных организациях, чистых вложений в ценные бумаги и прочих активов.

Обязательства Сбербанка в 2009 г. по сравнению с 2008 г. возросли на 1679 млрд. руб. или 39,4%, в 2010 г. по сравнению с 2009 г. на 305 млрд. руб. или 5%. Это обусловлено ростом средств кредитных организаций, средств клиентов, вкладов физических лиц, прочих обязательств.

Средства клиентов Сбербанка в 2009 г. по сравнению с 2008 г. возросли на 930 млрд. руб. или 24%, в 2010 г. по сравнению с 2009 г. на 594 млрд. руб. или 12,4%.

Рост капитала банка в 2009 г. по сравнению с 2008 г. составил 96 млрд. руб. или 14%, в 2010 г. по сравнению с 2009 г. 72 млрд. руб. или 9,3%. Это связано с тем, что произошел прирост от переоценки основных средств, возросла нераспределенная прибыль прошлых лет.

Динамику капитала банка представим на рисунке 2.

Рисунок 2.

Рисунок 2 показывает рост капитала банка.

Динамику ключевых показателей прибыльностиСбербанка России изучим с помощью таблицы 2.т услуга

Таблица 2.

| Показатель | 2008 г. | 2009 г. | 2010 г. | Абсолютное отклонение, (+, -) | Темп прироста, % | ||||||||

| 2009 г. от 2008 г. | 2010 г. от 2009 г. | 2009г. от 2008 г. | 2010г. от 2009 г. | ||||||||||

| Чистые процентные доходы, млрд. руб. | 30,5 | ||||||||||||

| Чистая прибыль, млрд. руб. | -7 | -88 | -6 | -98 | |||||||||

| Рентабельность активов, % | 2,5 | 1,7 | 0,4 | -0,8 | -1,3 | - | - | ||||||

| Рентабельность собственных средств, % | 22,5 | 14,1 | 3,2 | -8,4 | -10,9 | - | - | ||||||

| Чистая процентная маржа, % | 6,4 | 7,1 | 7,8 | 0,7 | 0,7 | - | - | ||||||

| Чистые активы на обыкновенную акцию, руб. | 29,5 | 34,8 | 34,5 | 5,3 | -0,3 | -0,9 | |||||||

Таблица 2 показывает, что чистые процентные доходы в 2009 г. по сравнению с 2008 г. возросли на 139 млрд. руб. или 57%, в 2010 г. по сравнению с 2009 г. на 117 млрд. руб. или 30,5%.

Рост данного показателя обусловлен превышением процентных доходов над процентными расходами.

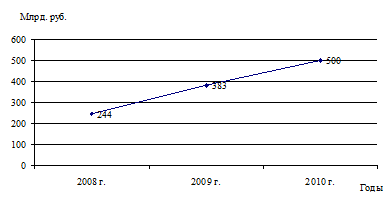

Динамику чистых процентных доходов представим на рисунке 3.

Рисунок 3. - Динамика чистых процентных доходов Сбербанка России за 2008-2010 гг.

На рисунке 3 наблюдается тенденция роста чистых процентных доходов, обусловленная как ростом среднегодовых объемов активов, так и ростом средней доходности.

В динамике чистой прибыли наблюдается снижение, в 2009 г. по сравнению с 2008 г. чистая прибыль снизилась на 7 млрд. руб. или 6%, в 2010 г. по сравнению с 2009 г. на 88 млрд. руб. или 98%.

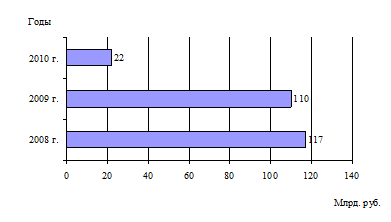

Основной причиной снижения чистой прибыли является резкий рост расходов на создание резерва на обесценение кредитного портфеля на фоне экономического кризиса. Динамику чистой прибыли представим на рисунке 4.

Рисунок 4. - Динамика чистой прибыли Сбербанка России за 2008-2010 гг.

На рисунке 4 наблюдается значительная тенденция снижения чистой прибыли к 2010 г.

Снижение чистой прибыли способствовало снижению рентабельности собственных средств. Рентабельность собственных средств в 2009 г. по сравнению с 2008 г. снизилась на 8,4%, в 2010 г. по сравнению с 2009 г. на 10,9%.

В динамике рентабельности активов по причине снижения чистой прибыли произошло снижение в 2009 г. по сравнению с 2008 г. на 0,8%, в 2010 г. по сравнению с 2009 г. на 1,3%.

Ежегодный рост чистой процентной маржи составил 0,7%.

Чистые активы на обыкновенную акцию в 2009 г. по сравнению с 2008 г. увеличились на 5,3 руб. или 18%. В 2010 г. по сравнению с 2009 г. произошло снижение на 0,3 руб. или 0,9% по причине снижения базовой и разводненной прибыли.

Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 г. В марте 2007 г. Банк разместил дополнительный выпуск обыкновенных акций, в результате чего, уставный капитал увеличился на 12%, и было привлечено 230,2 млрд. рублей. Средний дневной объем торгов акциями Сбербанка составляет 35% объема торгов на ММВБ.

Динамику обязательных нормативовСбербанка представим в таблице 3.

Таблица 3. –за 2008-2010 гг.

| Показатель | Норматив | 2008 г. | 2009 г. | 2010 г. | Изменение, (+, -) | |

| 2009 г. от 2008 г. | 2010 г. от 2009 г. | |||||

| Достаточность собственных средств банка (Н1) | 15,1 | 20,2 | 21,5 | 5,1 | 1,3 | |

| Показатель мгновенной ликвидности банка (Н2) | 45,1 | 53,5 | 82,5 | 8,4 | ||

| Показатель текущей ликвидности банка (Н3) | 54,0 | 70,5 | 114,4 | 16,5 | 43,9 | |

| Показатель долгосрочной ликвидности банка (Н4) | 101,9 | 71,4 | 73,8 | -30,5 | 2,4 |

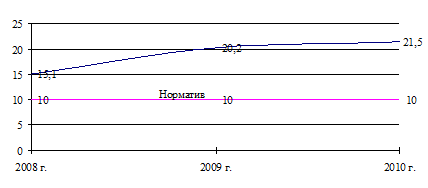

По таблице 3 видно, что достаточность собственных средств банка превышает нормативное значение, которое обусловлено ростом величины капитала банка. Динамику достаточности собственных средств Сбербанка России представим на рисунке 5.

Рисунок 5. - Динамика достаточности собственных средств Сбербанка России за 2008-2010 гг.

Рисунок 5 показывает превышение достаточности собственных средств над нормативным значением.

В динамике показателей мгновенной и текущей ликвидности банка также наблюдается ежегодный рост и превышение над нормативными значениями, это связано с тем, что у банка достаточно текущих активов для покрытия своих краткосрочных обязательств.

2.3 Структура банковского счета

современных условиях сталкиваться с банковскими счетами приходится каждому человеку вне зависимости от его принадлежности к банковским структурам. Ведь без внесения в платежный документ номера счета невозможно осуществить самые элементарные, но очень важные платежи – плату за коммунальные услуги, обучение, оплату штрафа ГИБДД и т. д.

У каждого счета четкая структура, которая имеет логический и практический смысл. Для раскрытия этого смысла необходимо разбить двадцатизначный счет на группы цифр: ААААА-BBB-C-DDDD-EEEEEEE.

Каждая группа несет определенную информацию. В группу ААААА входят пять цифр, которые обозначают принадлежность данного счета к определенной группе счетов банковского баланса, утвержденных Банком России в положении № 302-П от 26 марта 2007 года "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации". Если разбираться более детально, то группу ААААА можно разбить еще на две – ААА и АА. Группа ААА будет отображать счета первого порядка, а АА - второго.

Например, увидев, что первые три цифры счета – 407, можно сразу же определить, что данный счет существует для средств негосударственных организаций. Следующие две цифры дополняют первые три и дают в совокупности счет второго порядка. Так, увидев 40701, можно понять, что это средства негосударственных финансовых организаций резидентов, 40702 – негосударственных коммерческих организаций резидентов, 40703 - негосударственных некоммерческих организаций резидентов.

Счетов банковского баланса огромное множество. Определить их принадлежность к той или иной группе счетов легко. Для этого необходимо открыть положение № 302-П, где доступно и понятно все описано.

В группе ВВВ три цифры, которые скрывают код валюты счета. Наиболее часто встречающиеся коды - это 810 (российский рубль, RUR), 840 (американский доллар, USD) и 978 (евро, EUR).

В группе С всего одна цифра, которая является контрольным разрядом или "ключом". Вычисляется на основе других цифр счета (алгоритм расчета описан Банком России) и существует для проверки правильности ввода счета при компьютерной обработке информации. Для обывателя данная цифра никакой существенной информации не несет.

В группу DDDD входят четыре цифры, идентифицирующие филиал, в котором открыт данный счет. Сами банки идентифицируются по БИКу. Так что если банк не имеет филиалов, то на месте этих четырех цифр окажутся нули.

В последней группе EEEEEEE семь цифр, которые являются лицевой частью счета. В большинстве случаев это порядковые номера счетов в банке, хотя кредитная организация имеет право в этих семи цифрах вводить свою классификацию. Однако в ряде балансовых позиций существуют ограничения. Например, для корсчета банка в территориальном учреждении ЦБ РФ последние три цифры лицевой части совпадают с последними тремя цифрами БИКа этого банка, а первые четыре – нули.

Заключение

Коммерческие банки – это специфические предприятия, специализирующимися на посреднической деятельности, связанной, с одной стороны, с покупкой ресурсов, а с другой – их продажей нуждающимся предприятиям, организациям и населению. В этих условиях для банков оказываются одинаково важными как активные, так и пассивные операции. От пассивных операций зависит размер банковских ресурсов и, следовательно, масштабы деятельности коммерческих банков.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка.

Управление ресурсами банков означает не только размещение и привлечение денежных средств, но и определение оптимальной структуры источников образования для конкретного банка. Коммерческий банк должен поддерживать определенное соотношение между собственными и привлеченными средствами.

Основное место в ресурсах банка занимают привлеченные депозиты, расчетные и текущие счета. На долю привлеченных средств приходится около 75% средств в большинстве коммерческих банков.

Чрезмерное наличие привлеченных средств увеличивает риск и повышает потенциальную угрозу неплатежеспособности банка, а также попадания его под «контроль» других коммерческих банков и кредиторов, что может позволить последним воздействовать как на текущую деятельность, так и на проведение кредитной политики в целом.

Преимущественное формирование банковских ресурсов за счет собственного капитала – также не лучшая политика для коммерческого банка. Это связано, в частности, с возможной потерей определенной группой акционеров контроля над банком, снижением уровня выплачиваемых дивидендов и рыночной стоимости акций. Как следствие, несбалансированность может привести к ухудшению показателей, характеризующих деятельность банка, к снижению его имиджа на рынке и денежных ресурсов.

Следовательно, основная цель коммерческого банка – выбрать такую структуру банковского капитала, которая при наименьших затратах на формирование банковских ресурсов будет способствовать поддерживанию стабильности уровня дивидендов и доходов, а также репутации банка на уровне, достаточном для привлечения им необходимых денежных ресурсов на выгодных условиях.

В формировании ресурсной базы целесообразно уделять максимальное внимание увеличению депозитов в общей сумме мобилизованных средств, несмотря на рост процентных расходов (стоимость депозитов выше обслуживания расчетных счетов, но ниже стоимости межбанковских кредитов

Высокие темпы роста депозитов и увеличение их доли в общей сумме привлеченных ресурсов свидетельствуют о формировании стабильной ресурсной базы коммерческого банка, обеспечивающей его динамичное развитие.

В целях устойчивого привлечения ресурсов банку важно разработать стратегию депозитной политики, определяемую тактическими и стратегическими задачами, закрепленными в уставе, включая получение максимальной прибыли и необходимость сохранения банковской ликвидности. [7,8]

Балансы коммерческих банков используются для анализа и управления деятельностью банковских учреждений, определения показателей их ликвидности, управления банковскими рисками, пофакторного анализа банковской прибыли. В новых условиях банковской деятельности баланс коммерческого банка является не только средством бухгалтерской отчетности, но и средством коммерческой информации, банковского менеджмента, а также средством серьезной рекламы для потенциальных клиентов, стремящихся глубоко и профессионально разобраться в деятельности банка. Повышенный интерес самих банков к анализу своей хозяйственно-финансовой деятельности связан с изменением их статуса, превращением из органов управления в специфические коммерческие учреждения.

|

из

5.00

|

Обсуждение в статье: ГЛАВА 2. Анализ Деятельности Сбербанка РФ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы