|

Главная |

Анализ прибыли и рентабельности предприятия

|

из

5.00

|

Обобщающая оценка финансового состояния УП «Рамок» достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

В соответствии с Постановлением Министерства финансов Республики Беларусь от 14.02.2008 № 19 в Республике Беларусь и утвержденной форме отчетам о прибылях и убытках прибыль предприятия включает:

- прибыль (убыток) от реализации товаров, продукции, работ, услуг;

- прибыль (убыток) от операционных доходов и расходов;

- прибыль (убыток) от внереализационных доходов и расходов.

Анализ прибыли по составу и в динамике отражен в таблице 2.4.

Таблица 2.4 Динамика прибыли за период 2007-2009 гг.

| Показатель | 2007 г. | 2008 г. | 2009 г. | Абсолютное отклонение | ||||||

| млн. р. | уд. вес, % | млн. р. | уд. вес, % | млн. р. | уд. вес, % | 2008 /2007гг. | 2009/2008 гг. | |||

| млн. р. | уд. вес % | млн. р. | уд. вес % | |||||||

| Прибыль (убыток) | 6306 | 100 | 9014 | 100 | 11341 | 100 | 2708 | 0 | 2327 | 0 |

| Прибыль (убыток) от реализации | 10506 | 166,6 | 11980 | 132,9 | 11897 | 104,9 | 1474 | -33,7 | -83 | -28,0 |

| Прибыль от операционных доходов и расходов | 2352 | 37,3 | 7995 | 88,7 | 1213 | 10,7 | 5643 | 51,4 | -6782 | -78,0 |

| Прибыль от внереализационных доходов и расходов | -6558 | -104,0 | -10961 | -121,6 | -1769 | -15,6 | -4403 | -17,7 | 9192 | 106,1 |

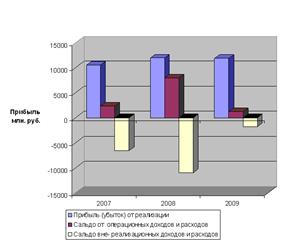

За период 2007-2009 гг. наблюдается уменьшение удельного веса прибыли от реализации в общем объеме прибыли (2008 г. – на 33,7 %, 2009 г. – на 28 %) за счет увеличения в 2008 г. удельного веса прибыли от операционных доходов и расходов (на 51,4 %), в 2009 г. – прибыли от внереализационных операций (на 106,1 %).

Графически динамика и структура прибыли за 2007-2009 гг. показана на рисунке 2.6.

Рисунок 2.6 – Динамика прибыли предприятия, 2007-2009 гг.

Прибыль от реализации была получена за счет продажи мебели для торговых помещений и продажи, обслуживания и ремонта кассовых аппаратов.

Факторная модель общей прибыли:

(2.1)

(2.1)

На общую сумму прибыли (П) предприятия оказывают влияние прибыль от реализации (Ппр) , операционные финансовые результаты (ОФР) и внереализационные финансовые результаты (ВФР).

Таким образом, результат проведенного анализа показывает, что наибольшее влияние на изменение балансовой прибыли оказало изменение:

- прибыли от реализации продукции:

∆Пбпрп=∆Прп. (2.2)

2008 г.: Пр2008– Пр2007=11980– 10506= +1474 млн. р.;

2009 г.: Пр2009– Пр2008=11897– 11980= -83 млн. р.;

- прибыли от операционных доходов и расходов:

∆Пбофр=±∆ОФР. (2.3)

2008 г.: Пбофр2008–Пбофр2007=7995– 2352= +5643млн. р.;

2009 г.: Пбофр2009– Пбофр2008=1213– 7995= -6782 млн. р.;

- прибыли от внереализационных доходов и расходов:

∆Пбофр=±∆ВФР. (2.4)

2008 г.: Пбвфр2008– Пбвфр2007= -10961 – (-6558) = -4403 млн.р.;

2009 г.: Пбвфр2009– Пбвфр2008= -1769– (-10961)= +9192 млн.р.

Таким образом, наибольшее влияние на изменение общей прибыли УП «Рамок» оказала прибыль от реализации мебели для торговых помещений. Данная прибыль за 2007-2009 гг. преимущественно увеличилась за счет роста объемов реализации и, как следствие сокращения удельных условно постоянных расходов, а также увеличения цен на реализованную продукцию на национальном рынке.

Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Динамика и направления распределения чистой прибыли УП «Рамок» за 2007-2009 гг. представлены в таблице 2.5.

Таблица 2.5 – чистая прибыль УП «Рамок» в 2007- 2009 гг.

| Показатели, млн. р. | Годы | ||

| 2007 | 2008 | 2009 | |

| Чистая прибыль | 3201 | 4480 | 5832 |

| Резервный фонд | 160,05 | 224 | 291,6 |

| Фонд социальной сферы | 96,03 | 134,4 | 174,96 |

| Фонд накопления | 480,15 | 672 | 874,8 |

| Фонд потребления | 1184,37 | 1657,6 | 2157,84 |

| Пополнение собственных оборотных средств | 1280,4 | 1792 | 2332,8 |

Чистая прибыль в 2007 г. составила 3201 млн. р., в 2008 г. – 4480 млн. р., 2009 г. – 5832 млн. р. После уплаты налогов прибыль распределяется следующим образом: 5 % - резервный фонд; 40 % - на пополнение собственных оборотных средств; оставшаяся сумма распределяется между фондом накопления и фондом потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам.

Средства фонда потребления направляются на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия. В период с 2007-2009 гг. просматривается увеличение суммы отчислений в фонд потребления, что в первую очередь обусловлено ростом чистой прибыли

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования.

Рентабельность продукции (окупаемость издержек) (Rп) исчисляется путем отношения прибыли (П) к сумме затрат по реализованной произведенной продукции (С). Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции:

(2.5)

(2.5)

2007 г.: Rп=6306/39541=15,9 %;

2008 г.: Rп=9014/43702=20,6 %;

2009 г.: Rп=11341/50103=22,6 %.

Рентабельность продаж (Rпр) рассчитывается делением прибыли (П) от реализации продукции, работ и услуг на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет преприятие с рубля продаж:

(2.6)

(2.6)

2007 г.: Rпр=6306/50047=12,6 %;

2008 г.: Rпр=9014/55682=16,1 %;

2009 г.: Rпр=11341/62000=18,3 %.

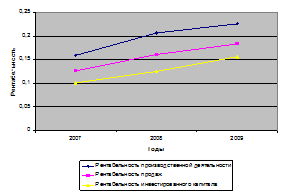

Динамика рентабельности предприятия за 2007-2009 гг. представлена на рисунке 2.7.

Рисунок 2.7 – Динамика рентабельности предприятия, 2007-2009 гг.

Анализируя расчетные данные можно сделать вывод об увеличении уровня рентабельности производственной деятельности в 2008 г. – на 4,7 %, что явилось следствием роста уровня реализации продукции, также в 2009 г. – увеличение на 2 %. Рентабельность продаж и доходность капитала за анализируемый период также имеет положительную динамику, что обусловлено увеличением объемов производства и реализации продукции, ростом цен на реализуемую продукцию, повышением качества произведенной продукции.

|

из

5.00

|

Обсуждение в статье: Анализ прибыли и рентабельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы