|

Главная |

Анализ в управлении финансовыми рисками коммерческой организации

|

из

5.00

|

Финансовая деятельность предприятия во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности существенно возрастает с переходом к рыночной экономике. Риски, сопровождающие эту деятельность, выделяются в особую группу финансовых рисков, играющих наиболее значимую роль в общем «портфеле рисков» предприятия. Возрастание степени влияния финансовых рисков на результаты финансовой деятельности предприятия связано с быстрой изменчивостью экономической ситуации в стране и конъюнктуры финансового рынка, расширением сферы финансовых отношений и ее «раскрепощением», появлением новых для нашей хозяйственной практики финансовых технологий и инструментов и рядом других факторов.

Управление финансовыми рисками предприятия представляет собой процесс предвидения и нейтрализации их негативных финансовых последствий, связанный с их идентификацией, оценкой, профилактикой и страхованием.

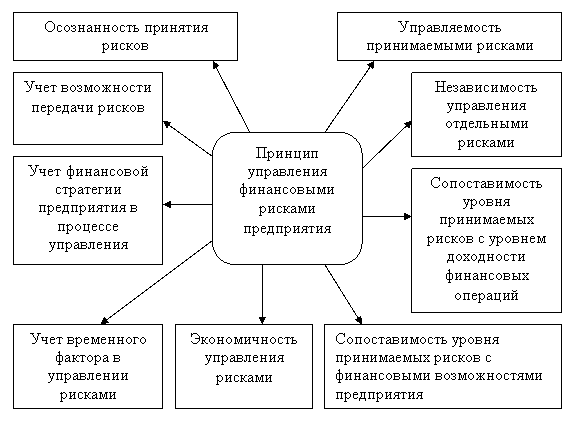

Управление финансовыми рисками предприятия основывается на определенных принципах, основными из которых являются:

Рис.5.1. Принципы управления финансовыми рисками предприятия В системе методов управления финансовыми рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации.Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого предприятия.[11]Система внутренних механизмов нейтрализации финансовых рисков предусматривает использование следующих методов.

Рис.5.1. Принципы управления финансовыми рисками предприятия В системе методов управления финансовыми рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации.Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого предприятия.[11]Система внутренних механизмов нейтрализации финансовых рисков предусматривает использование следующих методов. Многие финансовые операции (венчурное инвестирование, покупка акций, селинговые операции, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину.

Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск может быть:

Ø допустимым - имеется угроза полной потери прибыли от реализации планируемого проекта;

Ø критическим - возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

Ø катастрофическим - возможны потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ - это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа является достаточно трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи .с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения. в сравнении с ожидаемыми величинами. Предпринимательские потери - это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде всего связан с изучением потерь. [11. c. 248]

В зависимости от величины вероятных потерь целесообразно разделить их на три группы:

Ø потери, величина которых не превышает расчетной прибыли, можно назвать допустимыми;

Ø потери, величина которых больше расчетной прибыли относятся к разряду критических - такие потери придется возмещать из кармана предпринимателя;

Ø еще более опасен катастрофический риск, при котором предприниматель рискует понести потери, превышающие все его имущество.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то значит получена количественная оценка риска, на который идет предприниматель.

Основные приемы снижения степени риска:

· Диверсификация, которая представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, непосредственно не связанных между собой, с целью снижения степени риска и потерь доходов; диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности (например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и, соответственно, в пять раз снижает степень риска).

· Приобретение дополнительной информации о выборе и результатах. Более полная информация позволяет сделать точный прогноз и снизить риск, что делает ее очень ценной.

· Лимитирование - это установление лимита, то есть предельных сумм расходов, продажи, кредита и т.п., применяется банками для снижения степени риска при выдаче ссуд, хозяйствующими субъектами для продажи товаров в кредит, предоставления займов, определения сумм вложения капитала и т.п. П

· При самострахование предприниматель предпочитает подстраховаться сам, нежели покупать страховку в страховой компании; самострахование представляет собой децентрализованную форму, создание натуральных и денежных страховых фондов непосредственно в хозяйствующих субъектах, особенно в тех, чья деятельность подвержена риску; основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. Страхование - защита имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Правовые нормы страхования в Российской Федерации установлены законодательством.[3]

|

из

5.00

|

Обсуждение в статье: Анализ в управлении финансовыми рисками коммерческой организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы