|

Главная |

Понятие о нелинейной регрессии, индекс корреляции и коэффициент детерминации

|

из

5.00

|

В экономических приложениях часто возникает необходимость выражать корреляционную зависимость в виде нелинейных уравнений регрессии, поскольку линейные зависимости приводят к большим ошибкам. Выбор вида нелинейной регрессии называется спецификацией или этапом параметризации модели и осуществляется методами визуального оценивания точек корреляционного поля, анализа сути наблюдаемых экономических процессов и т.п. Наиболее часто в экономических исследованиях используют следующие виды нелинейной регрессии:

· Полиноминальная  ;

;

· Гиперболическая  ;

;

· Степенное  и т.п.

и т.п.

Для определения неизвестных параметров выбранного уравнения регрессии используется метод наименьших квадратов.

При нелинейной регрессии для оценки тесноты связи между переменными используют не коэффициент корреляции  , а индекс корреляции

, а индекс корреляции  и коэффициент детерминации

и коэффициент детерминации  .

.

Индекс корреляции  по

по  вычисляется по формуле:

вычисляется по формуле:

,

,

где  - межгрупповая дисперсия, выражающая ту часть вариации переменной , которая обусловлена изменчивостью переменной

- межгрупповая дисперсия, выражающая ту часть вариации переменной , которая обусловлена изменчивостью переменной  или регрессией и вычисляемая по формуле:

или регрессией и вычисляемая по формуле:

;

;

- общая дисперсия переменной:

- общая дисперсия переменной:

Коэффициент детерминации, равный квадрату индекса корреляции, показывает долю общей вариации зависимой переменной, обусловленной регрессией или изменчивостью объясняющей переменной:

.

.

Чем ближе  к единице, тем теснее наблюдения примыкают к линии регрессии, тем лучше регрессия описывает зависимость переменных.

к единице, тем теснее наблюдения примыкают к линии регрессии, тем лучше регрессия описывает зависимость переменных.

При парной линейной регрессии индекс корреляции  равен коэффициенту корреляции по абсолютному значению:

равен коэффициенту корреляции по абсолютному значению:  .

.

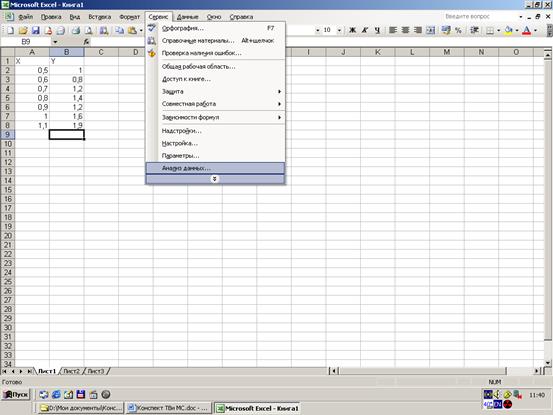

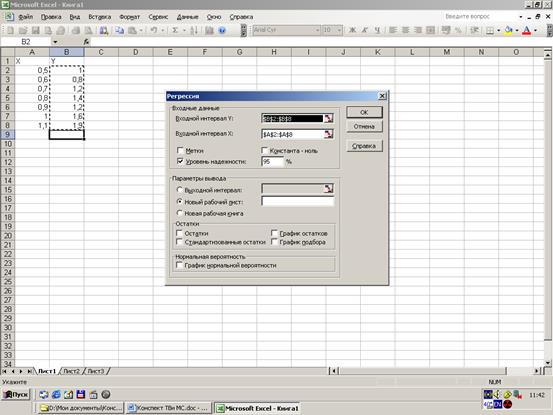

Табличный процессор Excel так же позволяет проводит автоматизированный корреляционно- регрессионный анализ. Для этого в опции Сервис находим пакет анализа данных (см. рис.)

Литература

1. Мацкевич И.П., Свирид Г.П. Высшая математика. Теория вероятностей и математическая статистика. - Мн.: Высшая школа, 1993.

2. Лихолетов И.И., Мацкевич И.П. Руководство к решению задач по высшей математики с основами математической статистики и теории вероятностей. - Мн.: Высшая школа, 1976.

3. Булдык Г.М. Теория вероятностей и математическая статистика. - Мн.: Высшая школа, 1989.

4. Венцель Е.С. Теория вероятностей. - М.: Наука, 1969.

5. Кремер Н.Ш. Теория вероятностей и математическая статистика. - М.: ЮНИТИ-ДАНА,2000.-543 с.

6. Свирид Г.П.,Черторицкий Ю.Н.,Шевченко Л.И. Теория вероятностей и математическая статистика. Контрольные задания и методические рекомендации к ним для студентов экономических специальностей.-Мн.: БГЭУ,1998.

7. Булдык Г.М., Ковальчук В.М. Теория вероятностей и математическая статистика. Практикум. Часть 1.- Мн.: БГЭУ, 1999.-54 с.

8. Гороховик С.Я. Рыбалтовский И.В. Система случайных величин. Индивидуальные задания по теории вероятностей для студентов всех специальностей. – Мн.:БГЭУ,2000. – 18с.

|

из

5.00

|

Обсуждение в статье: Понятие о нелинейной регрессии, индекс корреляции и коэффициент детерминации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы